Üksikisiku tulumaks makstakse tavaliselt automaatselt – see peetakse töötasult kinni. Kuid mõnel juhul peavad üksikisikud maksusumma iseseisvalt arvutama ja esitama maksuhaldurile üksikisiku tuludeklaratsiooni (vorm 3-NDFL).

2019. aasta deklareerimiskampaania algas 1. jaanuaril 2019, mis tähendab, et eraisikud peavad aru andma 2018. aastal saadud tulude kohta kuni 30.04.2019.

Tuletame meelde, et peaksite esitama 3-NDFL-i deklaratsiooni:

- tulu saamisel vara müügist (näiteks alla minimaalse omandiperioodi omandis olev korter), omandiõiguse müügist (nõudeõiguse loovutamine);

- kinnisvara, sõidukite, aktsiate, osade, osade, osade ja osade kinkimisel isikutelt, kes ei ole lähisugulased;

- tasu saamisel eraisikutelt ja organisatsioonidelt, kes ei ole maksuagendid, sõlmitud lepingute ja tsiviilõiguslike lepingute alusel, sealhulgas tulu vara rendilepingutest või mis tahes vara rendilepingutest;

- võitude laekumisel loteriikorraldajatelt, turustajatelt, kihlveokontoris läbiviidavate hasartmängude ja loteriide korraldajatelt - kuni 15 000 rubla ulatuses, samuti kihlveokontorite ja loteriidega mitteseotud hasartmängude korraldajatelt;

- tulu saamisel väljaspool Vene Föderatsiooni asuvatest allikatest.

2018. aastal saadud tulud peavad deklareerima ka üksikettevõtjad, erapraksisega notarid, advokaadibürood asutanud advokaadid ja teised erapraksisega tegelevad isikud.

Samas ei tähenda maksudeklaratsiooni esitamine vajadust kohe makse tasuda. Deklaratsioonis arvestatud tasumisele kuuluv maks tuleb tasuda hiljemalt 15.07.2019.

Kodanikele, kes esitavad 2018. aasta maksudeklaratsiooni üksnes üksikisiku tulumaksu mahaarvamise eesmärgil (standard-, sotsiaal-, investeeringu-, kinnisvara puhul kodu ostmisel), ei kehti deklaratsiooni esitamise kehtestatud tähtaeg - 30. aprill 2019.

Selliseid deklaratsioone saab esitada igal ajal aastaringselt ilma maksutrahvideta.

Samas on maksumaksjal, kes deklareeris 2018. aasta maksudeklaratsioonis nii deklareerimisele kuuluva tulu kui ka maksusoodustuse õiguse, kohustus see deklaratsioon esitada ettenähtud tähtaja jooksul - hiljemalt 30. aprillil 2019.

Pange tähele, et deklaratsiooni õigeaegse esitamata jätmise eest on trahv 5% õigeaegselt tasumata maksusummast iga kuu kohta, kuid mitte rohkem kui 30 protsenti määratud summast ja mitte vähem kui 1000 rubla.

Üksikisiku tulumaksu tasumata jätmise trahv on 20% tasumata maksu summalt.

2018. aasta tuludeklaratsiooni täitmiseks on kõige mugavam kasutada spetsiaalset arvutiprogrammi "Deklaratsioon", mis on vabalt saadaval Venemaa föderaalse maksuteenistuse veebisaidil ja aitab teil dokumentidest andmeid õigesti sisestada, automaatselt arvutada. vajalikud näitajad, kontrollib mahaarvamiste ja maksusummade arvutamise õigsust ning koostab ka dokumendi maksuhaldurile esitamiseks.

Samuti on teenuse kasutajatel võimalik interaktiivses režiimis Internetis täita üksikisiku tuludeklaratsiooni, ilma selle täitmise programmi alla laadimata koos võimalusega hiljem saata koostatud deklaratsioon, mis on allkirjastatud täiustatud kvalifitseerimata elektroonilisega. allkiri (saab alla laadida ja installida otse "isiklikult kontolt"), samuti lisada maksuhaldurile esitatud dokumentide kogumi deklaratsioonile elektroonilisel kujul otse Venemaa föderaalse maksuteenistuse veebisaidilt.

Maksudeklaratsiooni esitada soovivate kodanike mugavuse huvides muudetakse enne deklareerimiskampaania lõppu (kuni 30.04.2019) maksuinspektsioonide töögraafikut (sh laupäeviti), on täiendavate konsultatsioonipunktide ja infoliinide töö. tagatud ning toimuvad “Avatud uste päevad”, seminarid ja koolitused maksumaksjatele - eraisikutele jne.

Allolev teave võib teie piirkonnast olenevalt erineda ( 14 Sakha Vabariik (Jakuutia))

Vorm 3-NDFL on maksudeklaratsioon, mille peavad föderaalsele maksuteenistusele esitama kõik kodanikud, kes said 2018. aastal iseseisvalt tulu (müüsid kinnisvara, said suuri kingitusi, üürisid eluase välja). Pange tähele: 2019. aasta jaoks tuleb kasutada uut vormi. Kuidas täita 2018. aasta 3-NDFL-i deklaratsiooni ja kuidas see tavaliste eraisikute aruanne erineb üksikettevõtjate, juristide ja notarite esitatud deklaratsioonist - vastused saidi materjalis.

Üksikisiku tulumaksu peavad riigile maksma kõik Venemaal tulu saavad kodanikud. Tavaliselt on maksuagendi organisatsioonid seotud maksu kinnipidamisega ja selle eelarvesse ülekandmisega. Need on maksumaksjate tööandjad või neile tulu maksnud organisatsioonid. Need samad maksuagendid annavad föderaalsele maksuteenistusele aru makstud summade ja neilt kinnipeetud maksude kohta. Kui aga kodanik on saanud tulu iseseisvalt ja tal pole ühegi tehingu jaoks maksuagenti, samuti kui ta on üldise maksusüsteemi alusel üksikettevõtja, on ta kohustatud ise maksu aru andma ja tasuma. Artiklist saate teada, kuidas 3-NDFL-i täita, millal see esitada, ja saate alla laadida näidisvormi.

Mis on vorm 3-NDFL

Deklaratsioon 3-NDFL kiideti heaks Venemaa föderaalse maksuteenistuse 3. oktoobri 2018. aasta korraldusega nr ММВ-7-11/569@. Muudatused on seotud Vene Föderatsiooni maksuseadustiku 23. peatükis tehtud ulatuslike muudatustega, mis käsitlevad eraisikute kinnisvara mahaarvamisi ja maksustamist. Maksumaksja peab 2018. aasta aruande esitama uuel vormil, mistõttu on oluline tutvuda selle täitmise funktsioonidega.

Praeguse deklaratsiooni maht on võrreldes enne 2019. aastat kasutusel olnud vormiga vähenenud: nüüd on tegemist 13-leheküljelise vormiga, mis sisaldab traditsioonilist tiitellehte ja kahte põhiosa. Sel juhul võtab esimene osa ainult ühe lehekülje ja selle peavad täitma kõik vastajad ning teine osa koos avaldustega (mille arv on 8) võtab 9 lehekülge, kuid need täidetakse ainult siis, kui teave, mis tuleks neis ära näidata, olenevalt maksumaksja staatusest.

Üksikisiku tuludeklaratsioon on iga-aastane aruandlusvorm, kuid selle eesmärk on mitte ainult teavitada föderaalset maksuteenistust nendelt maksude tasumise eesmärgil saadud tuludest, vaid ka maksude võimalikuks mahaarvamiseks.

Kes peaks selle aruande esitama?

3-NDFL-i deklaratsiooni täitmine on kohustuslik tulu saamisel, millelt on vaja arvutada ja tasuda üksikisiku tulumaks, samuti saada tagasi osa varem eelarvesse tasutud maksust. Vastavalt Vene Föderatsiooni maksuseadustiku nõuetele peab üksikisiku tulumaksu deklaratsiooni aasta lõpus esitama:

- üksikettevõtjad (IP) üldise maksusüsteemi kohta;

- advokaadid ja notarid, kes on asutanud erabüroosid;

- talupealikud (talupojad);

- Vene Föderatsiooni maksuresidendid, kes said aruandeaastal tulu teistes riikides (need on isikud, kes tegelikult elasid Venemaal vähemalt 183 päeva aastas, kuid said raha välisriikidest väljaspool selle piire);

- kodanikud, kes said tulu oma vara liisimisest või GPC lepingute täitmisest (eeldusel, et klient ei täitnud maksuagendi kohustust). Lisaks esitatakse vara müügil üksikisiku tulumaksu deklaratsioon (vorm 3-NDFL). Kuigi sellisel juhul on tulu deklareerimine kohustuslik, tuleb maksu tasuda juhul, kui maksumaksja omas seda vähem kui kehtestatud miinimumperiood kolm aastat. Kinnisvara osas tuleb korteri (maja) müümisel tasuda tulumaks:

- omandis alla 5 aasta, kui on soetatud pärast 01.01.2016;

- omandis alla 3 aasta, kui vara on ostetud enne 01.01.2016 või saadud pärimise teel, kingitusena, eluaegse hoolduslepingu alusel ülalpeetavaga, erastamise tulemusena.

Loterii või spordiennustuse võitnud kodanikud peavad maksma ka oma võidusummalt makse, kuid nende puhul on maksuagendid nende kampaaniate ja loosimiste korraldajad, kes neile võidusumma välja maksid. Kui aga kingitus saadi natuuras, peab võitja selle pealt ise maksu maksma. Sel juhul peab ta ka aruande täitma ja esitama.

Aruande esitamise tähtaeg ja viisid

Aruande esitamise üldine tähtaeg on aruandeaastale järgneva aasta 30. aprill. Maksumaksja registreerimiskoha maksuteenistusele aruande saatmiseks on kolm võimalust:

- esitama aruande otse föderaalse maksuteenistuse kontrollile isiklikult või esindaja kaudu;

- saatke pabervorm postiga;

- Esitage oma aruanne veebis maksuteenistuse veebisaidil või eriteenuseid kasutades.

Tähtaeg kehtib ainult üksikettevõtjatele, juristidele, talupidajatele, notaritele ja tulu deklareerivatele kodanikele. Maksusoodustuse saamiseks saab deklaratsiooni esitada igal sobival ajal.

Deklaratsiooni omadused

Aruandevormi täitmisel ei tohi teha vigu ega parandusi, lisaks saab kasutada ainult musta või sinist tinti, kui vorm on käsitsi täidetud. Sel juhul peate pöörama erilist tähelepanu vormi käsitsi ja masina täitmise erinevatele nõuetele:

- Vormi käsitsi täitmisel tuleb kõik teksti- ja numbriväljad (täisnimi, maksukohustuslasena registreerimise number, summad jne) kirjutada vasakult paremale, alustades kõige vasakpoolsemast lahtrist, suurte trükitähtedega vastavalt mudelile, mida saab leiate föderaalse maksuteenistuse veebisaidilt. Tähed peaksid olema ühtlased ja võimalikult sarnased näidisele. Kui pärast rea täitmist on jäänud tühjad lahtrid, tuleb nendesse asetada kriipsud välja päris lõpuni. Kui mõni väli jäetakse tühjaks, peavad selle kõikides lahtrites olema ka sidekriipsud.

- 3-NDFL-deklaratsiooni täitmine arvutis nõuab kõigi arvväärtuste joondamist paremale. Soovitatav on kasutada ainult Courier New fonti, mille suurus on vahemikus 16–18.

Kui jaotise või vormi ühest lehest ei piisa kogu teabe täielikuks kajastamiseks, peate kasutama samast jaotisest vajalikku arvu lisalehekülgi.

Nii aruande käsitsi kui ka trükitud versioonis tuleb kõik summad märkida kopikates. Erandiks on maksusumma ise, mis tuleb ümardada täisrubladeks vastavalt tavalisele aritmeetikareeglile - kui summa on alla 50 kopika, siis need visatakse ära, alates 50 kopikast ja üle selle ümardatakse täisrubla. Dokumentide kohaselt välisvaluutas arvutatud tulud või kulud tuleb aruandesse kaasamiseks konverteerida rubladesse nende tegeliku laekumise kuupäeval kehtinud Vene Föderatsiooni Keskpanga vahetuskursi alusel. Deklaratsioonis toodud andmed peavad olema kinnitatud dokumentidega, mille koopiad lisatakse deklaratsioonile. 3-NDFL-ile lisatud dokumentide loetlemiseks saate luua registri mis tahes järjekorras.

Ankeedi kõik lehed peavad olema nummerdatud järjekorras, täites välja “Lehekülg”, mis algab numbriga 001 (tiitelleht). Tiitellehel tuleb märkida lehtede arv, samuti lisadokumentide arv.

Muud rakendused annavad:

- sissetulekute koodid Vene Föderatsioonis asuvatest ja väljaspool riiki asuvatest allikatest;

- objekti nimekoodid (näiteks korter või maatükk);

- maksusoodustust taotleva maksumaksja liigi koodid;

- tehingutüübi koodid.

Üksikettevõtjatele mõeldud 3-NDFL-i täitmise näidis

Tiitelleht

Tiitellehe jaotises "TIN" ja kõigil muudel lehtedel peate märkima maksumaksja - vastaja - õige identifitseerimisnumbri. Kui aruanne esitatakse esimest korda, siis veergu “Paranduse number” tuleb märkida 000 ja kui juba parandatud dokument esitatakse uuesti, siis sellesse veergu sisestada paranduse järjekorranumber. Veerus “Maksustamisperiood (kood)” tuleb märkida aastaaruandluse aruandeperioodi kood, selleks on kood 34. Kui deklaratsiooni ei esitata aasta kohta, siis tuleb märkida järgmised väärtused:

- esimene kvartal - 21;

- poolaasta - 31;

- üheksa kuud - 33.

Väljale “Aruandluse maksustamisperiood” on ette nähtud tulu deklareerimise aasta. Lisaks peate õigesti täitma veeru “Esitati maksuhaldurile (kood)”, kuhu tuleb sisestada selle maksuhalduri neljakohaline number, kus maksumaksja on registreeritud. Selles koodis on kaks esimest numbrit piirkonna number ja viimane föderaalse maksuteenistuse kontrolli kood.

Oluline väli, millele peate tiitellehe koostamisel tähelepanu pöörama, on maksumaksja kategooria kood deklaratsioonis 3-NDFL. Kõik kasutatud väärtused on toodud akti täitmise korra lisas nr 1. Siin on mõned neist:

- IP - 720;

- notar - 730;

- advokaat - 740;

- üksikettevõtja staatuseta isikud - 760;

- talunik - 770.

Enda kohta peab maksumaksja esitama oma perekonnanime, eesnime, isanime, sünniaja (täielik), sünnikoha (nagu passis kirjas) ja passi enda andmed. Te ei pea enam esitama oma alalist elukoha aadressi.

Isikut tõendavatel dokumentidel on oma kodeerimissüsteem, mis on toodud aruandevormi täitmise korra lisas nr 2:

- Vene Föderatsiooni kodaniku pass - 21;

- sünnitunnistus - 03;

- sõjaväe ID - 07;

- sõjaväelise isikutunnistuse asemel välja antud ajutine sertifikaat - 08;

- välisriigi kodaniku pass - 10;

- tõend isiku Vene Föderatsiooni territooriumil pagulasena tunnustamise taotluse sisulise läbivaatamise kohta - 11;

- elamisluba Vene Föderatsioonis - 12;

- pagulastunnistus - 13;

- Vene Föderatsiooni kodaniku ajutine isikutunnistus - 14;

- tähtajaline elamisluba Vene Föderatsioonis - 15;

- ajutise varjupaiga tunnistus Vene Föderatsioonis - 18;

- välisriigi volitatud asutuse väljastatud sünnitunnistus - 23;

- Vene sõjaväelase ID-kaart, reservohvitseri sõjaväetunnistus - 24;

- muud dokumendid - 91.

Väli "Maksumaksja staatus" on ette nähtud elukoha märkimiseks ja number 1 tähendab, et maksumaksja on Vene Föderatsiooni resident, ja number 2 tähendab Vene Föderatsiooni mitteresidenti. Samuti peate tiitellehel märkima aruande lehtede koguarvu, allkirjastama ja selle täitmise kuupäeva.

Kui aruanne esitatakse esindaja kaudu, tuleb märkida tema täielikud andmed. Lisaks peab selline isik lisama 3-NDFL-i deklaratsioonile tema volitusi kinnitava dokumendi koopia.

Ülejäänud 3-NDFL-i lehtede täitmine

Ülejäänud lehtedest peab maksumaksja täitma need, mis sisaldavad teavet. Kõigile on kohustuslik täita vaid punkt 1 „Teave eelarvesse tasumisele (lisa)/eelarvest tagastamisele kuuluvate maksusummade kohta. See peab sisaldama vastavaid andmeid üksikisiku tulumaksu või mahaarvamise summa kohta.

Selle jaotise täitmisel peate tähelepanu pöörama maksu tasumise õige BCC ja selle tüübi märkimisele. 2019. aastal see ei muutunud. Lisaks pange tähele, et igal täidetud lehel peate märkima oma perekonnanime ja initsiaalid ning selle seerianumbri.

3-NDFL-i täitmise näitena võite tuua üksikettevõtja andmed üldise maksusüsteemi kohta. 2018. aastal sai see üksikettevõtja äritegevusest tulu 1 800 000 rubla. Lisaks on tal õigus kohaldada ametialast maksusoodustust 1 370 000 rubla ulatuses. See sisaldas:

- materjalikulud - 670 000 rubla;

- töölepingujärgsed maksed - 530 000 rubla;

- muud kulud - 170 000 rubla.

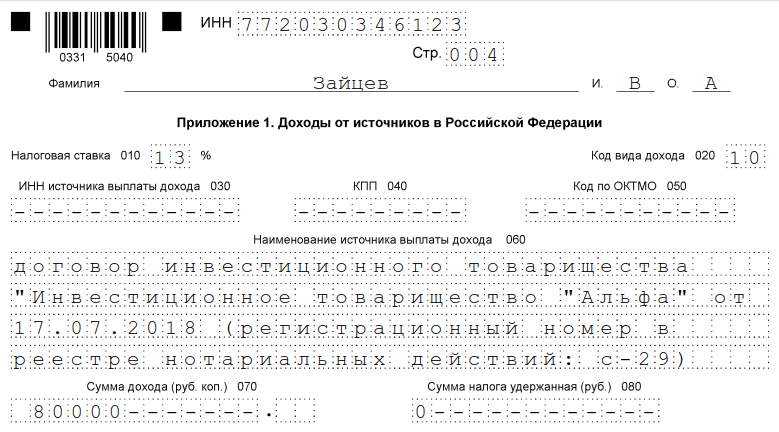

2018. aastaks kandis üksikettevõtja eelarvesse 35 000 rubla. üksikisiku tulumaksu ettemaksed. Ettevõtja on lepingu alusel investeerimisühingus osaleja. Ja tulu sai ta vähem kui kolm aastat tema omandis olnud väärtpaberite müügist.

Üksikettevõtja peab täitma deklaratsiooni tiitellehe ja jaotise 1. Lisaks täidab ta jaotise. 2, lisad 1, 3 ja 8.

2. jagu

Lisa 1 "Sissetulek Vene Föderatsiooni allikatest"

Lisa 3 “Ettevõtlusest, huvikaitsest ja erapraksisest saadud tulu”

8. lisa

Üksikisikutele mõeldud deklaratsiooni 3-NDFL 2019 täitmise näidis

Vaatame, kuidas õigesti täita 3-NDFL-i deklaratsiooni üksikisiku jaoks, kes pole registreeritud üksikettevõtjana. Olenemata sellest, milliseid sissetulekuid kodanik deklareerib ja kas ta kavatseb taotleda maksusoodustust, peab ta täitma vormi tiitellehe osad 1 ja 2. Informatsioon fikseeritakse vajadusel deklaratsiooni lisades.

Täida taotlused:

- 1 ja 7 - kinnisvara ostmisel maksusoodustuse või hüpoteegi tasumisega seotud mahaarvamise taotlemisel;

- 1 ja 6, samuti lisa 1 arvutus - kinnisvara ja muu vara müügist saadud tulu deklareerimisel;

- 1 - kinnisvara üürile andmisel;

- 1 ja 5 - ravi, õppemaksu mahaarvamise taotlemisel;

- 1 ja 5, samuti lisa 5 arvutus - kindlustuslepingute kulude (elu, pensioni) mahaarvamise saamiseks.

Näitena vaatleme olukorda, kus kodanik Vitali Andrejevitš Volkov müüs 2,4 miljoni rubla eest maja, mis talle kuulus vähem kui 5 aastat (ostetud pärast 01.01.2016). Ta peab tasuma maksu 13% määraga, kuid maksubaasi vähendamiseks väljastab ta kohe 1 miljoni rubla suuruse maksusoodustuse. Andmed sisestab ta tiitellehe 1. ja 2. jagu, lisadesse 1 ja 6, samuti lisa 1 arvestusse.

Deklaratsioon on soovitatav täita spetsiaalselt arvutusest ja lisadest 1 ja 6 ning seejärel täita tiitelleht ja jaotised ning märkida lehekülgede numbrid. See on eriti oluline, kui kirjutate kõik andmed käsitsi üles, sest valmis deklaratsioonis ei saa te midagi parandada.

Täidame lisa 1 arvutuse (rida-realt):

- sisestage TIN, perekonnanimi ja initsiaalid;

- Jätke lehekülje number praegu;

- 010 - veerg kinnistu katastrinumbri märkimiseks. Varadokumentides sisalduva teabe saate tasuta teada Rosreestri andmebaasist;

- 020 - sisestada kinnistu katastriväärtus selle aasta 1. jaanuari seisuga, mil kinnistu osteti. Kui vara ei ole määratud kuupäeva seisuga hinnatud, lisatakse kriips;

- 030 - lepingu alusel müügist saadud tulu;

- 040 - kui andmed katastriväärtuse kohta on olemas, korrutatakse see koefitsiendiga 0,7. Kui väli 020 on tühi, siis 040 jäetakse tühjaks;

- 050 - rida maksustatava summa märkimiseks. Valige väljadelt 030 ja 040 suurem väärtus.

Liigume edasi lisa 6 juurde, kus on ära toodud kõik maksusoodustused, millega maksumaksja arvestab. Kui kodanikul on müüdud varaga seotud kulutusi tõendavad dokumendid, täidab ta välja 020. Kui ei ole, siis rida 010. Kui maksumaksja muid mahaarvamisi ei taotle, kantakse veergudes 020 või 010 märgitud väärtus väljale 160. .

Lisa 1 algab maksumaksja TIN-koodi, perekonnanime ja initsiaalidega. Järgmisena sisestame:

- 010 - maksumäär. Residentidele - 13%, mitteresidentidele - 30%;

- 020 - tululiigi koodid on toodud deklaratsiooni täitmise korra lisas nr 3. Kinnisvara müügist saadud tulu deklareerimisel võib kasutada koodi “01” või “02”. “01” märgitakse, kui lepingujärgse tulu suurus (lisa 1 arvutuse väli 030) on suurem kui katastriväärtus korrutatud koefitsiendiga 0,7 (väljale 040 kantud väärtus). Kood “02” kirjutatakse, kui veerus 040 olev väärtus on suurem kui veerus 030;

- väljad 030-060 on mõeldud ostja kohta teabe näitamiseks. Kui üksikasjalikud andmed puuduvad, piisab uue omaniku perekonnanime, eesnime ja isanime sisestamisest;

- veerus 070 peate arvutuse real 050 registreeritud väärtuse üle kandma lisasse 1;

- väli 080 jäetakse tühjaks, kuna ostja ei ole maksuagent ega saa maksu kinni pidada.

Paragrahv 2 määrab tulu, millelt maks võetakse, maksubaas ja üksikisiku tulumaksu summa. Selleks kirjutage:

- 001 - 13 või 30 protsenti, olenevalt maksumaksja elukohast (vt lisa 1 väli 010);

- 002 - sissetuleku liik - 3;

- veergudes 010 ja 030 - lisa 1 välja 070 väärtus;

- reale 040 kirjutatakse ümber lisa 6 välja 160 väärtus;

- väärtus 060 arvutatakse väärtuste 030 ja 040 vahena. Kui saadakse negatiivne arv, määrake väärtuseks 0.

- arvutatakse ka väljade 070 ja 150 väärtused. Selleks on realt tulev arv 060 × 13%;

- kõik muud veerud jäävad tühjaks.

Alles on 1. jagu ja tiitelleht. Need täidetakse üksikettevõtjate näidisdeklaratsioonis kirjeldatud algoritmi järgi.

1. jagu

Tiitelleht

Pärast kõigi lehtede valmimist tuleb need üle lugeda ja tiitellehele kanda, samuti nummerdada. Meie näites saime lõpuks 6-leheküljelise deklaratsiooni. Lisaks peate täpsustama lisatud dokumentide lehtede või nende koopiate arvu. Jääb vaid allkirjastada kõik täidetud deklaratsioonilehed (mitte ainult tiitelleht) ja panna jooksev kuupäev.

Iga maksumaksja peab iseseisvalt valima, mida ta peab täitma, ja saatma täidetud aruande föderaalsele maksuteenistusele.

Internetis täitmine

3-NDFL-i veebis täitmine pole keeruline, peate omama registreeritud isiklikku kontot füüsilisest isikust maksumaksjana. Selle teenuse sisselogimise ja parooli saate föderaalsest maksuteenistusest pärast kõigi isikuandmete täpsustamist registreerimisel.

Paljud raamatupidamisteenuste operaatorid pakuvad kasutajatele mugavaid programme veebipõhise aruande täitmiseks, et see hiljem Interneti kaudu saata või paberkandjal printida. See meetod on eelistatav neile maksumaksjatele, kes on raamatupidamisest kaugel ja kellel puudub aruannete täitmise kogemus. Sellele vormile andmete korrektseks sisestamiseks pole aga eriteadmisi vaja.

Trahvid maksu tasumata jätmise ja deklaratsiooni vigade eest

Üksikisiku tulumaksu tasumata jätmise eest on ette nähtud trahv, mis on 5% tasumata maksusummast iga kuu eest alates viivitamise kuupäevast, sealhulgas mittetäielikud. Aruande puudumisel, kui see ei sisalda tasumisele kuuluva üksikisiku tulumaksu summat, on trahv minimaalne - 1000 rubla. Kui maksu tuleb tasuda, peate maksma trahvi kuni 30% kogunenud maksust.

Börsil “mängimisest” saadud tulu on teatavasti maksustatav. Kui selle sissetuleku sai üksikisik, peab ta maksma Venemaal tavapärast 13%. Sel juhul tegutseb maakler maksuagendina ja erainvestor/kaupleja ei pea millegi pärast muretsema. Maakler edastab iseseisvalt kõik andmed tulude ja tulumaksu laekumiste kohta, debiteerib vajaliku summa kauplemis- või isiklikult kontolt jne. Samuti saab vajadusel tellida maaklerilt 2-NDFL sertifikaadi. On ainult üks "AGA". Kõik oli nii hea ja suurepärane kuni 2016. aastani. Sellest aastast langesid kõik maksuküsimused investorite õlule.

Ja siit algab minu lugu.

Kuidas ma oma 2016. aasta sissetulekuid kajastasin?

Kõik sai alguse sellest, et ühel ilusal päeval, kuskil 20. aprilli paiku, nägin postiteadet, et postkontoris ootab mind tähitud kiri.

"Järjekordne aktsionäride koosolek mõnes ettevõttes," mõtlesin ma. Aga ei, postkontorisse tulles ihaldatud ümbriku kätte saades nägin, et kiri tuli minu maaklerilt (VTB24). See "õnnekiri" näeb välja selline:

Ja sellele oli lisatud üksikisiku sissetulekute tõend standardvormis 2-NDFL:

Pärast kirja lugemist sain aru, et kas ilma 100 grammi või ilma juriidilise hariduseta ei saa te sellest aru ja peate pöörduma pangakontorisse selgituste saamiseks. Pole varem öeldud kui tehtud. Jõudsin kontorisse ja “juhataja” ütles mulle, et me ise pole kohalikud ega tea palju. Parem minge maksuametisse. Siis sai mulle selgeks, et veedan maksuametnike seltsis unustamatuid minuteid (või tunde).

Siis läksin föderaalse maksuteenistuse inspektsiooni tõtt otsima. Seal kinnitati mulle info, et tegelikult pean selle tuludeklaratsiooni vormi 3-NDFL esitama. Tahtsin väga VTB peale solvuda, et mind nii ebaviisakalt kohtleb ja uut maaklerit otsida, aga inspektor selgitas mulle, et probleem pole maakleris ja nüüd pean omal käel riigile aru andma.

Minu puhul oli praeguse olukorra iroonia see, et 2016. aasta 1. kvartalis olin juba vastava deklaratsiooni esitamisega oma tulud kajastanud. Selle tulemusena pidin tegema korrigeeriva vormi ja uuesti alla andma. Muidu muutuksin pahatahtlikuks maksupetturiks. 🙂

Noh, nüüd proovin omamoodi boonusena lühidalt rääkida sellest, mis on deklaratsioonivorm 3-NDFL, kuidas seda õigesti täita, kuhu ja kuidas hiljem esitada.

Mis on deklaratsioonivorm 3-NDFL?

Vormi 3-NDFL deklaratsioon on dokument, mille kohaselt üksikisikud annavad riigile aru aruandeperioodil saadud tulude kohta.

Kes on kohustatud deklaratsiooni esitama?

Oma tulud peavad deklareerima järgmised isikud:

- saanud tasu mitte maksuagentidelt (tööandjatelt);

- kes sai tulu alla 3 aasta omandis olnud vara müügist;

- Venemaa maksuresidendid, kes said tulu väljaspool Vene Föderatsiooni asuvatest allikatest;

- need, kes said tulu, millelt maksuagendid (tööandjad) tulumaksu kinni ei pidanud;

- need, kes on saanud loterii ja muude riskipõhiste mängude korraldajate poolt väljamakstud võidud;

- saadud tulu üksikisikutelt kingitusena.

- notarid, advokaadid ja muud erapraksisega tegelevad isikud.

Kui kuulute vähemalt ühe punkti kirjeldusse, siis palju õnne, peate sellest teatama. Ja kui kauplete börsil ja teil oli vähemalt 1 kasumlik tehing, siis jääte kindlasti 1. punkti alla.

Deklaratsiooni esitamise tähtajad

Tulud deklareeritakse kord aastas. Deklaratsioon esitatakse aruandeaastale järgneval aastal, kuid hiljemalt 30. aprilliks. Seega näiteks 2015. aasta tulude deklareerimisel tuleb (oli) teatada hiljemalt 30. aprilliks 2016. Tuleb märkida, et need terminid olid aktuaalsed 2015. aastal, võib-olla on need järgmisel aastal teistsugused.

Trahvid

Maksuaruannete hilinenud esitamise eest peate maksma riigile trahvi. Kui maks on tasutud, on trahv fikseeritud - 1000 rubla. Kui makse pole tasutud, peate maksma 5% maksusummast iga kuu eest alates selle esitamiseks kehtestatud päevast, kuid mitte vähem kui 1000 rubla ja mitte rohkem kui 30% määratud summast.

Deklaratsiooni vorm

Deklaratsiooni saab esitada isiklikult registreerimis- või viibimiskohas maksuametis. Või posti teel. Või elektrooniliselt spetsiaalsete ettevõtete kaudu. Tasub teada, et maksuhalduri väitel saab kogu aruande esitada maksumaksja isikliku konto kaudu. Kuid lõpuks ma ei suutnud seda teha.

Kuidas maksuvõlgadest teada saada?

Oma võlgnevuse kohta maksuameti ees saate teada järgmiselt:

- Pöördudes isiklikult oma elukohajärgsesse maksuametisse.

- Föderaalse maksuteenistuse ametlikul veebisaidil maksumaksja isiklikul kontol.

- Riigiteenuste portaali kaudu, muidugi juhul, kui olete sinna registreerunud.

- Föderaalse kohtutäiturite andmebaasi kasutamine.

Kus ja kuidas makse maksta?

Maksude tasumiseks piisab vaid võlasumma ja detailide teadmisest. Maksuameti ametlikul veebisaidil on suurepärane teenus (), mille abil saate luua maksedokumendi (PD).

Noh, makse saate maksta igas pangas või kaugteenuste süsteemis, a la Sberbank-online, VTB telepangas ja nii edasi...

Noh, makse saate maksta igas pangas või kaugteenuste süsteemis, a la Sberbank-online, VTB telepangas ja nii edasi...

Kuidas täita 3-NDFL deklaratsiooni vormi?

Muidugi võite pöörduda vahendajate poole ja maksta nende teenuste eest teatud summa, kuid miks, kui saate seda ise teha, sõna otseses mõttes 5-10 minuti jooksul. Täidame selle maksuameti poolt levitatavas eriprogrammis. Sellest lähtuvalt läheme maksude veebisaidile, laadime alla ja installime programmi "Deklaratsioon".

https://site/fondovyj-rynok/kak-zapolnit-deklaraciyu-3-ndfl.html

Kategooriad Sildid, Postituse navigeerimineTeatage edasi sissetulek on vajalik, kui müüsite 2017. aastal minimaalsest omandiperioodist lühema omanduses olnud korteri või auto, saite mitte lähisugulastelt kalleid kingitusi, võitsite loterii, üürisite vara välja või saite tulu välismaistest allikatest.

2017. aastal saadud tulude deklaratsioon tuleb esitada 3. maiks 2018. a.

Kuidas deklaratsiooni õigesti täita?

2017. aasta 3-NDFL deklaratsiooni täitmisel enne 01.01.2016 soetatud korteri või muu kinnisvara, samuti alla kolme aasta omandis olnud auto müümisel tuleb täita järgmised deklaratsioonilehed:

- Tiitelleht – sisaldab põhiteavet maksumaksja kohta.

- Leht A - näidatakse müügist saadud tulu suurus ja muud tuluallikad, kui neid on. Täitke lehel A olevad näitajad iga tuluallika ja iga maksumäära kohta eraldi. Töö- või tsiviillepingust tulenevate tulude puhul võtke see 2-NDFL-i sertifikaadilt (kui täidate deklaratsiooni ainult müügitulu deklareerimiseks, ei pea te 2-NDFL-i sertifikaadilt andmeid sisestama).

- Leht D2 - sisaldab teavet nõutava kinnisvara mahaarvamise kohta.

- 2. jagu - täiendavalt tasumisele/tagastamisele kuuluva maksubaasi ja kogusumma arvutamine.

- 1. jagu – makstav/tagastatav summa.

Näide deklaratsiooni täitmisest enne 01.01.2016 omandis olnud korteri müümisel mahaarvamine müüdud vara ostmiseks tehtud kulutuste summast, kui teil on kulutusi kinnitavad dokumendid ().

Pärast 01.01.2016 soetatud ja alla 5 aasta omandis olnud korteri müümisel toimub deklaratsiooni täitmise kord järgmiselt:

- Tiitelleht

- Leht A

- Lisa “Kinnisvara müügist saadava tulu arvestus”

- Leht D2

- 2. jagu

- 1. jagu

Näide kinnisvaramaksu mahaarvamise deklaratsiooni täitmisest müügil ().

Üüripinna tulu deklareerimisel piisab, kui täita:

- Tiitelleht

- Leht A

- 2. jagu

- 1. jagu

Näide korteri üürimisest saadud tulu deklaratsiooni täitmisest ().

Juba täidetud deklaratsioonilehed tuleb nummerdada ja järjestada tavapärasel viisil.

Milliseid vigu vältida?

Mitte kõik maksumaksjad ei tea, et maksusummat saab kinnisvara mahaarvamisega vähendada. Mahaarvamist on kahte tüüpi:

- kulutusi tõendavate dokumentide olemasolul müüdud vara ostmiseks tehtud kulutuste summas;

- eluaseme müügiks 1 000 000 rubla ja muu vara müügiks 250 000 rubla. Kui müüsite ühel maksustamisperioodil näiteks kaks autot, mis teile kuulusid alla miinimumperioodi, saate kasutada mõlemat mahaarvamist - mahaarvamist summas 250 000 rubla ja vähendada teise auto müügist saadud tulu võrra. kinnitatud kulud.

Kaas- (kaas-)omandis oleva vara müümisel jaotatakse vara mahaarvamise summa vara kaasomanike vahel võrdeliselt nende osaga või kokkuleppel. Sel juhul tuleb kaasomanike vahel jagada vara mahaarvamine summas 1 000 000 rubla. Juhime tähelepanu, et kui müüjana (üks müüjatest) tegutseb alaealine laps, tuleb esitada maksudeklaratsioon. Deklaratsioon täidetakse lapse kohta, kuid tuleb märkida esindaja.

Samuti tasub tähele panna, et kui omad vara vähemalt kolm aastat (enne 01.01.2016 soetatud vara puhul) või vähemalt kehtestatud miinimumperioodi (pärast 01.01.2016 soetatud vara puhul), siis selle müügist saadavat tulu ei maksustata ega deklareerita. Kinnisvara omanditähtaeg määratakse teie omandiõiguse riikliku registreerimise kuupäevast. See kuupäev on märgitud kinnisvara omandiõiguse riikliku registreerimise tunnistusele või ühtse riikliku kinnisvararegistri väljavõttele. Pärast 01.01.2016 soetatud müüdud vara üksikisiku tulumaksu arvestamise erikord: kui selle müügist saadud tulu summa on väiksem kui selle katastriväärtus korrutatud vähenduskoefitsiendiga 0,7 aasta 1. jaanuari seisuga. mille puhul registreeritakse müüdava vara omandiõiguse üleminek, siis müügist saadav tulu on määratud katastriväärtuse väärtus korrutatuna 0,7-ga.

Tasumisele kuuluva maksusummat saab vähendada ka maksubaasi vähendamisega eluaseme soetamiseks tehtavate sotsiaal- ja varaliste mahaarvamiste summa võrra.

Kuhu deklaratsiooni täita?

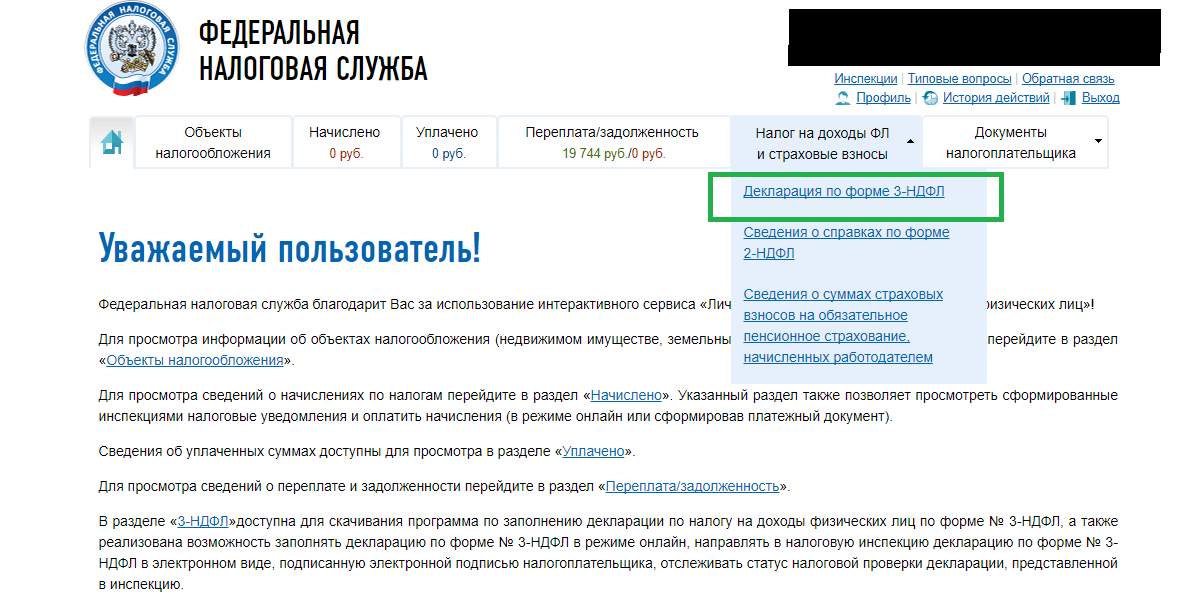

1. Internetis föderaalse maksuteenistuse veebisaidil

Deklaratsiooni saate täita ise või usaldada spetsialistile. 2017. aasta tuludeklaratsiooni täitmiseks saab kasutada eriprogrammi “Deklaratsioon 2017”, mis on vabalt saadaval Venemaa föderaalne maksuteenistus (FTS). Samuti on teenuse „Maksumaksja isiklik konto eraisikutele“ kasutajatel võimalik interaktiivses režiimis veebis üksikisiku tuludeklaratsiooni täita ilma selle täitmise programmi alla laadimata koos võimalusega hiljem saata täidetud deklaratsioon.

2. Riigiteenuste veebisaidil

Kinnitatud registreeringuga Riigiteenuste portaali kasutajatel on võimalik deklaratsiooni täita ka veebis ja/või saata täidetud deklaratsioon maksuametit külastamata.

3. Maksuametis

Endiselt on võimalik esitada maksuhaldurile 3-NDFL deklaratsioonisiklikult või oma esindaja kaudu. Esindaja võib olla seaduslik (näiteks alaealiste laste vanemad) või volitatud (näiteks advokaat, notar). Seaduslikud esindajad ei vaja aruannete esitamiseks volikirja. Kui deklaratsiooni esitab volitatud esindaja, peab tal olema kaasas volikiri. Sellisel juhul peab see olema notari poolt kinnitatud.

Selle meetodi eeliseks on see, et isiklikul kohtumisel teeb maksuinspektor dokumentide elementaarse kontrolli ja mõnel juhul (ilmsete vigade korral) ütleb kohe, et midagi on puudu või on vaja teha parandusi. Maksuameti järjekordade vältimiseks soovitame leppida kokku aeg inspektsiooniga kindlaks ajaks interneti kaudu kodulehel või kaudu.

4. Posti teel

Teine võimalus on saata deklaratsioon ja tõendavate dokumentide koopiad posti teel väärtusliku kirjaga koos sisuloendiga.

Üksikisiku tuludeklaratsioon tuleks esitada registreerimise (registreerimiskoha) maksuhaldurile.

Mis juhtub, kui te oma deklaratsiooni õigel ajal ei esita?

Olukorras Kui te ei esita nulldeklaratsiooni (deklaratsioon, milles mahaarvamised katavad täielikult teie tulu ja te ei pea makse maksma) õigeaegselt, nõuab maksuamet teilt maksudeklaratsiooni esitamist.-teid ootab trahv 1000 rubla. Kui deklaratsiooni tulemuste põhjal tuleb tasuda makse, ootab teid trahv 5% maksusummast iga viivitatud kuu eest, kuid mitte rohkem kui 30% kogusummast. Kui te ei ole 15. juuliks deklaratsiooni esitanud ja ka makse pole tasunud, siis ootab teid trahv 20% maksusummast. Pange tähele, et seda trahvi saab rakendada ainult juhul, kui maksuamet on avastanud maksu mittetasumise. Kui enne maksuhaldurile teatamist avastasite selle ise, maksite maksu ja sunniraha, siis ei ole maksuhalduril õigust seda trahvi teie suhtes kohaldada.

Kui esitasite 3-NDFL-deklaratsiooni õigeaegselt, kuid ei tasunud arvutatud maksudeklaratsiooni alusel arvestatakse tähtaegselt - hiljemalt 16. juuliks 2018 - viivist iga viivitatud päeva eest (alates maksuseadustikuga kehtestatud maksu tasumise kuupäevale järgnevast päevast).

Kui Te mingil põhjusel ei jõudnud deklaratsiooni õigeaegselt esitada, võidakse maksukuritegude toimepanemise eest määratavate karistuste summat vähendada, kui maksumaksjal on kergendavad asjaolud, näiteks: raskete isiklike või perekondlike asjaolude olemasolu, raske varaline olukord. Maksuinspektsioon võib tunnistada kergendavaks asjaoluks muid asjaolusid. Vähemalt ühe kergendava asjaolu esinemisel vähendatakse rahatrahvi suurust vähemalt kaks korda.

Kui avastate iseseisvalt, et varem esitatud deklaratsioonis on tehtud vigu, on teil õigus esitada föderaalsele maksuteenistusele ajakohastatud maksudeklaratsioon.

Kui te ei jõudnud oma tulusid õigeaegselt deklareerida, peate seda igal juhul tegema esimesel võimalusel, kuna trahvide ja sunnirahade summa aja jooksul ainult suureneb.

Vene Föderatsiooni õigusaktide kohaselt on eraldi kategooria isikud, kes on kohustatud regulaarselt aruandlust esitama. Riigiteenistujate kasumiaruanne sisaldab teavet:

- sissetulek, mida nad saavad;

- nende valduses olev vara;

- nende tehtud kulutused.

Sellesse kategooriasse kuuluvad riigi riigiteenistujad, valitsusstruktuurides teatud ametikohtadel töötavad ametnikud, juhtimise eest vastutavate piirkondlike organite töötajad jms. Selles materjalis vaatleme dokumenti, mille nad peavad täitma, ja andmeid, mida nad sellesse sisestavad.

Nagu jaotise pealkirjast selgub, on see deklaratsiooni vorm number 460 see dokument, mida riigiteenistujad peavad regulaarselt täitma. Pange tähele, et selle täitmise kohta kehtivad ulatuslikud reeglid, mida tuleb järgida.

Selle sertifikaadi iga versiooni, mis oli välja antud kogu riigiteenistujate aruandlusperioodiks, kinnitas sõltumatult Vene Föderatsiooni president.

Esitatud vormi sisse kantakse teave iga aruandva töötaja varalise seisundi kohta kogu üheaastase perioodi kohta. See tähendab kalendriperioodi ehk 12 kuud iga aasta esimesest jaanuarist kuni 31. detsembrini.

Lisaks töötaja enda sissetulekule viitab tunnistus number 460 tema pereliikmete sissetulekutele ja varale, see tähendab:

- abikaasa;

- alaealised lapsed.

Esitatud materjale nõuavad vastavad asutused regulaarselt valitsusasutuste juhtkonnalt, mistõttu on enamikul valitsusasutuste töötajatest juba ammu meeles, kuidas arutlusel olevat paberit täpselt täidetakse.

Nõutavate andmete kogumise menetluse läbiviimine on vajalik ametnike omavolilise rikastumise vältimiseks. Selle seadusandlikuks aluseks on avaliku teenistuse valdkonna õigussuhteid reguleeriva seaduse artiklid:

- numbril 13;

- numbril 25.

Seaduse nende osade kohaselt peab üksikisik enne valitsusasutuse töötajaks saamist teatama maksuteenistusele, et ta on saanud kõnealust tüüpi deklaratsiooni.

Deklaratsiooni täitmise reeglid

Nagu eespool mainitud, kaasneb deklaratsiooni täitmisega teatud registreerimisreeglite kohustuslik järgimine. Kõigepealt räägime sisestatud teksti loetavusest, aga ka numbritest. Info sisestatakse käsitsi, kuid keelatud pole arvutitehnoloogia kasutamine, tänu millele on võimalik saavutada kõrgem täitmise kvaliteet ja säilitada dokumentide terviklikkus pikka aega.

Teabe täitmisel on keelatud meetodite ja elementide loend. Vaatame neid lähemalt.

- Teabe täitmine lihtsa või värvilise pliiatsiga on rangelt keelatud.

- Vormi parandused ei ole vormil lubatud:

- parandusvedelikuga kaetud vead või plekid;

- kaabitsaga kustutatud tähed;

- pastaka või pliiatsiga läbi kriipsutamine;

- parandab vead jms.

- Dokumendile on keelatud sisestada digitaalseid nimesid või muid tekstikatkeid, mille äratundmine ei ole tulevikus võimalik või on vormi kontrollimisel raskendatud.

- Te ei saa esitada vormi kontrollimiseks ja printida seda paberkandjal, mis:

- ei vasta standardsele A4 formaadile;

- erineb värvilt üldtunnustatud valgest;

- kahjustatud;

- räbaldunud;

- täidetud vee või muu vedelikuga.

Kes peaks dokumendi täitma

Dokument täidetakse vastava valitsusasutuse töötaja ja tema pereliikmete kohta, keda esindavad:

- abikaasa;

- lapsed, kes ei ole sünnihetkest saanud 18-aastaseks.

Märge! Ühele ankeedile ei ole lubatud sisestada andmeid mitme lapse kohta, igaüks peab täitma oma paberi.

Toome näite. Svetlana Ivanovna osariik on avaliku teenistuse ametnik. Ta on olnud abielus 20 aastat ja selle aja jooksul on ta sünnitanud kaks last:

- tütar Ekaterina;

- poeg Aleksei.

Aruandeaasta 31. detsembri seisuga olid tütar ja poeg vastavalt 15- ja 14-aastased ehk kumbki polnud täisealiseks saanud. Svetlana Ivanovna annab aru oma perekonnale laekuvate tulude, vara ja varalise iseloomuga kohustuste kohta ning esitab kontrollimiseks vaid neli deklaratsioonidokumenti iga oma väikese pereliikme kohta:

- tütar;

- poeg;

- abikaasa;

- mina ise.

Märge! Seaduse järgi ei kuulu riigiteenistujatel perekonda vanemad, vennad ja õed, samuti tädid ja onud ning muud sugulased, vaatamata tegelikule vere- ja perekondlikele sidemetele.

Kui tegemist on abikaasaga, kelle eest peate riigile aru andma, peab ta olema aruandeaasta 31. detsembri seisuga jätkuvalt abielus riigiasutuse töötajatega. Venemaa perekonnaseadustiku kohaselt ei tunnistata "tsiviil" võimalust ametlikult abieluks, vaid ainult seaduslikuks, kinnitatud perekonnaseisuametis pärast praeguse perekonnaseisu registreerimise protseduuri ametlikku lõpetamist.

Saate selle lõpetada täpselt samal viisil. Ei piisa sellest, kui seadus hajub erinevatesse korteritesse, linnadesse või isegi riikidesse, esmalt tuleb perekonnaseisuametis esitada abielulahutuse avaldus ja alles seejärel see rahumeelselt või kohtumenetluse teel lahustada. Sel juhul peaksite keskenduma järgmisele punktile: abieluliit kaotab ametlikult kehtivuse kohtu otsusega alles siis, kui see jõustub.

Kui teie abikaasa on aruandluse päeval, see tähendab mis tahes aasta 31. detsembril, ametlikult endise abikaasa staatuses, siis ei pea te deklaratsioonis teavet tema sissetulekute, kulude ja vara kohta esitama.

Rääkides alaealisest lapsest, kelle puhul tuleb ka riiki aru anda, on oluline meeles pidada, et tema ametlikku täisealiseks saamist arvestatakse tema sünnipäevale järgneval päeval.

Toome näite. Petr Ivanovitš Töötaja esitas 2017. aastal aruande 2016. aasta kohta, deklareerides sissetulekud, kulud ja muud oma pere heaolu aspektid, kuna ta töötab ühe riigistruktuuri ametnikuna. Tal on tütar Elizabeth, kes sai mullu septembris 18-aastaseks. Kuna aruandekuupäeval ehk 2016. aasta detsembri viimasel päeval on ta juriidiliselt käsitletav oma vanemate perekonnast eraldiseisva isikuna, siis tema kohta andmeid esitama ei pea.

Olukord kordub Peter Ivanovitši tütre Sophia sõbraga. Tema isa Semjon Semenovitš töötab Pjotr Ivanovitšiga samas osakonnas ja on samuti kohustatud esitama kontrollimiseks aruandedokumendid. Tema tütre sünnipäev on 30. detsember 2016 ja 31 on juba kehtiv. Selgub, et hoolimata sellest, et tema sünnipäev saabus päev varem kui andmete esitamise kuupäev, ei pea ta tütre Sophia eest aru andma.

Tõendi nr 460 väljastamise sagedus riigiteenistujatele

Kehtestatud standardite kohaselt on riigiteenistujatele arutlusel olevale vormile nõutava teabe esitamise periood 12-kuuline kalendriperiood. Igal aruandekuupäeval (iga aasta 31. detsember) esitavad nad vormi, täites:

- teave rahaliste vahendite kohta, mida nad ja iga tema pere liige said põhitöökohas, samuti muudest deklareerimisele kuuluvatest seaduslikest allikatest;

- andmed oma perekonna ja tema enda tehtud kulutuste kohta, mis on tehtud aruande kaheteistkümne kalendrikuu jooksul;

- andmed töötaja ja tema perekonna esindajate omandis oleva vara kohta järgmisele üheaastasele tõendi esitamise perioodile eelneva aasta viimase kuu 31. kuupäeva seisuga.

Ametnikele on andmete esitamine kohustuslik juhtudel, kui aruandlusele kuuluva aasta lõpus on asjakohane üks alljärgnevas loetelus kirjeldatud olukordadest:

- ta on vastutaval positsioonil, st allub korruptsioonivastaste süsteemide kontrollile;

- ametikoht täidetakse ajutiselt ja see on aruandekohustuslikul ametikohal, st allub korruptsioonivastaste süsteemide kontrollile.

Sertifikaadi täitmine, juhised

Vaatame lühidalt, kuidas esitatav tõend täidetakse.

Etapp nr 1 – tiitelleht

See vormi osa sisaldab põhiteavet aruandva töötaja kohta, nimelt:

- perekonnanimi, eesnimi, isanimi täiskirjas, ilma lühenditeta;

- abikaasa või lapse perekonnanimi, eesnimi, isanimi, kui andmed täidetakse tema kohta;

- isiku sünniaeg, kelle kohta teavet esitatakse, ümber kirjutatud nagu Venemaa kodaniku põhidokumendis;

- valitsusorganisatsioon-töötaja tööandja, ilma lühenditeta;

- ametikoht, mida töötaja selles etapis täidab;

- riik, koht, tänav, maja ja korter töötaja elukohas;

- töötaja elukoha aadressiga seotud postisaadetiste postiindeks.

- registreerimine on ajutine, kui selline on olemas.

Etapp nr 2 – lõik üks

See jaotis hõlmab kogu aruandeperioodi jooksul perekonna saadud sissetulekute kirjendamist. Need sisaldavad:

- kindlaksmääratud töökohal teenitud raha, mille suuruse kohta võetakse teave avaliku teenistuse raamatupidamisest, tõendilt;

- teenitud teadusliku või pedagoogilise tegevuse kaudu, mis viidi läbi ametlikult vastavalt tööd andva organisatsiooniga sõlmitud lepingutele;

- loovtöö, näiteks luulekogu kirjutamise ja avaldamise, skulptuuride, maalide jms kunstiobjektide loomise tulemusena teenitud raha;

- kultuuri-, haridus- ja teadustegevust toetavad sihtfinantseeringud;

- töötaja poolt pankades tehtud hoiuste intressid;

- kolmandate isikute organisatsioonide liikme dividendid;

- raha väärtpaberitest;

- pension;

- mitmesugused lisatasud;

- rahalised hüvitised konkreetsetele kodanike kategooriatele, näiteks rasedus- ja sünnituspuhkusel olevatele naistele;

- perekapital;

- aliment,

- stipendiumid.

- eluasemetoetused;

- korteri üürimine;

- raha oma vallas- või kinnisvara müügiks;

- surnud sugulaselt saadud pärand;

- kindlustusmaksed;

- töölähetusse minekuks tööl antud raha;

- muud raha laekumised.

Etapp nr 3 – vormi teine osa

Ostuteave sisestatakse sellesse ossa:

- autod;

- mis tahes formaadis korpus;

- väärtuslikud dokumendid.

Sel juhul peavad ostud maksma töötajale rohkem kui viimase kolme aasta jooksul teenitud raha.

Vaatame näidet. Margarita Petrovna Chestnaya ostis oma perele suvila 2017. aastal. Kauaoodatud ostu maksumus ületas aga viimase 36 kuu jooksul teenitud raha, see tähendab:

- aasta 2014;

- 2015;

- 2016.

Kuna see juhtus, peab Margarita Petrovna deklaratsiooni teises osas märkima ostusumma ja samal ajal lisaraha allika, milleks antud juhul oli tema surnud armastatud onult saadud pärand, mille summa lisati esimesse jaotisse.

Iga kinnisvara kohta sisestatakse järgmised andmed:

- asukoha aadress;

- täisala.

Sõiduki, näiteks auto või mootorratta kohta kirjutage:

- bränd;

- mudel;

- muud põhjalikud omadused, mis võimaldavad hinnata transpordi hinda ja muid parameetreid.

Mis puudutab väärtuslikke dokumente, siis peate nende kohta kirjutama:

- liigiline kuuluvus;

- nende vabastamise eest vastutav juriidiline isik.

Etapp nr 4 – kolmas osa

See jaotis sisaldab teavet perekonnale kuuluva kinnisvara kohta. Lisaks üldtunnustatud sortidele, nagu elamud ja muud ehitised, samuti maa, on viidatud erinevate laevade omandiõigusele.

Kui tehakse elamukinnisvara kirjeldus, märgitakse:

- kaadrid;

- korruste arv;

- tüüpi tarvik;

- ruumide arv;

- aadress (sh riik, kui vara ei asu Venemaal);

- muud parameetrid.

Etapp nr 5 – neljas osa

Selles jaotises on kogu teave ametniku kontode kohta krediidiasutustes. Nende hulka kuuluvad mitte ainult rublaartiklid, vaid ka:

- valuuta;

- metallist.

Nõutavad on järgmised spetsifikatsioonid:

- krediidiasutuse nimi, mille alusel konto avatakse;

- soovitud nime vorm;

- valuuta;

- loomise kuupäev;

- tasakaalu.

Sa ei pea hankima vajalikku teavet oma peast. Kontrollige igal kontoomanikul olevaid pangakonto väljavõtteid ja kirjutage sertifikaadi sisse täpselt need andmed, mis neil märgitud.

Etapp nr 6 – viies sektsioon

See osa on mõeldud väärtpaberite teabe sisestamiseks. Neid tähistab:

- väljastav organisatsioon;

- selle organisatsiooniline ja õiguslik vorm;

- soovitud organisatsiooni põhikapitali suurus.

Lisaks sisestage teave muus vormingus rahaliste väärtpaberite kohta, näiteks:

- arved;

- hüpoteegid;

- muud tüüpi dokumendid.

Lõpus märkige kõigi käes olevate väärtpaberite koguhind.

Etapp nr 7 – kuues osa

Seda osa kasutatakse varaliste kohustuste andmete sisestamiseks, mis tavaliselt esitatakse:

- ruumid, kus töötaja ja tema pere elavad tasuta rendi alusel;

- üürikorterid ja muud tüüpi eluruumid;

- muud kinnisvara võimalused.

Sisestage iga nime jaoks järgmised andmed:

- hoone tüüp;

- kasutusviis (rent jne);

- viibimisaeg;

- õiguslik alus elamiseks;

- aadress;

- objekti piirkond.

Sama sektsioon vastutab riigiametniku võlgade kajastamise eest ning võlg võib olla kas tema poolt või tema suunal.

Video – Õppefilm “Sissetulekutunnistuste täitmine”

SPO "Certificate BC" on suunatud dokumendivoo automatiseerimisele ning lihtsustab oluliselt tööprotsessi nii maksumaksja kui ka kontrolliasutuste jaoks. Täpsema kirjelduse ja täitmise samm-sammult juhised leiate meie eriartiklist.

Võtame selle kokku

Riigiteenistujad täidavad deklaratsiooni vormi, et võidelda korruptsiooniga, mis on tänapäeva Venemaal üks tõsisemaid probleeme. Et andmed mitte segamini ajada ja mitte sattuda pahatahtlike korrumpeerunud ametnike nimekirja, olge deklaratsiooni täitmisel ettevaatlik. Pidage meeles, et olemasolevat vara pole vaja varjata, kuna see tuleb töö ja töötegevuse tulemusena õiglaselt välja teenida.