Налог на доходы физических лиц, как правило, уплачивается автоматически – он удерживается с заработной платы. Но в ряде случаев физические лица должны самостоятельно рассчитать сумму налога и подать в налоговый орган декларацию по налогу на доходы физических лиц (форма 3-НДФЛ).

С 01.01.2019 стартовала декларационная кампания 2019 года, а это означает, что физическим лицам необходимо отчитаться о полученных в 2018 году доходах до 30.04.2019 .

Напоминаем, что представить декларацию 3-НДФЛ следует:

- при получении дохода от продажи имущества (например, квартиры, находившейся в собственности менее минимального срока владения), от реализации имущественных прав (переуступка права требования);

- при получении в дар недвижимого имущества, транспортных средств, акций, долей, паев от физических лиц, не являющихся близкими родственниками;

- при получении вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных договоров и договоров гражданско-правового характера, включая доходы по договорам имущественного найма или договорам аренды любого имущества;

- при получении выигрыша от операторов лотерей, распространителей, организаторов азартных игр, проводимых в букмекерской конторе и тотализаторе – в сумме до 15000 руб., а также от организаторов азартных игр, не относящихся к букмекерским конторам и тотализаторам;

- при получении дохода от источников, находящихся за пределами Российской Федерации.

Задекларировать полученные в 2018 году доходы должны также индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся частной практикой.

При этом, представление налоговой декларации не означает необходимость незамедлительной оплаты налога. Исчисленный в декларации налог к уплате необходимо уплатить не позднее 15.07.2019.

На граждан, представляющих налоговую декларацию за 2018 год исключительно с целью получения налоговых вычетов по НДФЛ (стандартных, социальных, инвестиционных, имущественных при покупке жилья), установленный срок подачи декларации – 30 апреля 2019 года - не распространяется

Такие декларации можно представить в любое время в течение всего года, без каких-либо налоговых санкций.

При этом налогоплательщик, заявивший в налоговой декларации за 2018 год как доходы, подлежащие декларированию, так и право на налоговые вычеты, обязан представить такую декларацию в установленный срок - не позднее 30 апреля 2019 года.

Обращаем внимание, что штраф за непредставление декларации в срок - 5 % не уплаченной в срок суммы налога за каждый месяц, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Штраф за неуплату НДФЛ - 20% от суммы неуплаченного налога.

Для заполнения налоговой декларации по доходам 2018 года наиболее удобно использовать специальную компьютерную программу «Декларация» , которая находится в свободном доступе на сайте ФНС России и поможет вам правильно ввести данные из документов, автоматически рассчитает необходимые показатели, проверит правильность исчисления вычетов и суммы налога, а также сформирует документ для предоставления в налоговый орган.

Также для пользователей сервиса доступно заполнение налоговой декларации по НДФЛ онлайн в интерактивном режиме без скачивания программы по заполнению с возможностью последующего направления сформированной декларации, подписанной усиленной неквалифицированной электронной подписью (которую можно скачать и установить непосредственно из «Личного кабинета»), а также прилагаемого к налоговой декларации комплекта документов в налоговый орган в электронной форме непосредственно с сайта ФНС России.

Для удобства граждан, желающих сдать налоговую декларацию, до окончания декларационной кампании (до 30 апреля 2019 года) изменяется график работы налоговых инспекций (в том числе по субботам), обеспечивается работа дополнительных консультационных пунктов и телефонов «горячей линии», проводятся «Дни открытых дверей», семинары и тренинги для налогоплательщиков – физических лиц и т.д.

Информация ниже зависит от вашего региона (14 Республика Саха (Якутия) )

Форма 3-НДФЛ - это налоговая декларация, сдавать которую в ФНС должны все граждане, самостоятельно получившие доходы в 2018 году (продали имущество, получили крупные подарки, сдавали в аренду жилье). Обратите внимание: в 2019 году нужно использовать новую форму. Как заполнить декларацию 3-НДФЛ за 2018 год и чем отличается этот отчет для простых физлиц от декларации, которую сдают индивидуальные предприниматели, адвокаты и нотариусы, - ответы в материале сайт.

Налог на доходы физических лиц должны платить государству все граждане, получающие доход в России. Обычно удержанием налога и перечислением его в бюджет занимаются организации — налоговые агенты. Это работодатели налогоплательщиков или те организации, которые выплатили им доход. Эти же налоговые агенты отчитываются перед органами ФНС о выплаченных суммах и удержанном с них налоге. Однако если гражданин получил доход самостоятельно и у него нет налогового агента по какой-либо операции, а также если он является индивидуальным предпринимателем на общей системе налогообложения, он обязан сам отчитаться и заплатить налог. Из статьи вы узнаете, как заполнить 3-НДФЛ, в какой срок ее подать, и сможете скачать образец заполнения.

Что собой представляет форма 3-НДФЛ

Декларация 3-НДФЛ утверждена Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@ . Изменения связаны с масштабными поправками, внесенными в главу 23 Налогового кодекса РФ в части вычетов и налогообложения недвижимости физлиц. За 2018 год налогоплательщики должны отчитаться уже на новом бланке, поэтому важно ознакомиться с особенностями его заполнения.

Актуальная декларация уменьшилась в объеме, по сравнению с формой, применявшейся до 2019 года: теперь она представляет собой бланк, состоящий из 13 страниц, среди которых есть традиционный титульный лист и два основных раздела. При этом первый раздел занимает всего одну страницу, и его должны заполнить все респонденты, а второй раздел вместе с приложениями (число которых — 8) занимает 9 страниц, но они заполняются только в случае, если есть сведения, которые в них следует указывать, в зависимости от статуса налогоплательщика.

Декларация по налогу на доходы физлиц является годовой отчетной формой, однако она предназначена не только для информирования ФНС о полученных доходах с целью уплаты налога с них, но и для возможного получения налоговых вычетов.

Кто должен сдать этот отчет

Заполнение декларации 3-НДФЛ является обязательным при получении дохода, с которого необходимо исчислить и заплатить налог на доходы физлиц, а также для получения возврата части налога, ранее уплаченного в бюджет. По требованию Налогового кодекса РФ декларацию З-НДФЛ по итогам года должны сдать:

- индивидуальные предприниматели (ИП) на общей системе налогообложения;

- адвокаты и нотариусы, учредившие частные кабинеты;

- главы фермерских (крестьянских) хозяйств;

- налоговые резиденты РФ, получившие в отчетном году доход в других странах (это лица, которые фактически проживали на территории России не менее 183 дней в году, но получали средства из иностранных источников за ее пределами);

- граждане, получившие доход от сдачи своего имущества в аренду или от исполнения договоров ГПХ (при условии, что заказчик не исполнил обязанность налогового агента). Кроме того, налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ) подается при продаже имущества. Хотя декларировать получение доходов в таком случае надо обязательно, платить налог придется при условии, что налогоплательщик владел им менее установленного минимального срока в три года. Что касается объектов недвижимости, то заплатить подоходный налог нужно будет при продаже квартиры (дома):

- находившейся в собственности менее 5 лет, если она приобретена после 01.01.2016;

- находившейся в собственности менее 3 лет, если имущество куплено до 01.01.2016 либо получено по наследству, в дар, по договору пожизненного содержания с иждивением, в результате приватизации.

Граждане, которые выиграли в лотерею или на спортивных тотализаторах , также должны уплатить налог от суммы своего выигрыша, однако по отношению к ним налоговыми агентами выступают организаторы этих акций и розыгрышей, которые выплатили им сумму выигрыша. Однако если подарок был получен в натуральной форме, победителю необходимо уплатить налог с него самостоятельно. В этом случае ему также нужно будет заполнить и сдать отчет.

Срок и способы сдачи отчета

Общий срок сдачи отчета — 30 апреля года, следующего за отчетным. Направить отчет в налоговую службу по месту регистрации налогоплательщика можно тремя способами:

- сдать отчет непосредственно в инспекцию ФНС лично или через представителя;

- направить бумажную форму по почте;

- сдать отчет в режиме онлайн на сайте налоговой службы или с помощью специальных сервисов.

Предельный срок касается только ИП, адвокатов, глав КФХ, нотариусов и граждан, декларирующих доходы. С целью получения налогового вычета декларацию можно сдавать в любое удобное время.

Особенности оформления декларации

Заполняя отчетный бланк, нельзя допускать ошибок и исправлений, кроме того, можно использовать только черные или синие чернила, если форма заполняется от руки. При этом нужно отдельно обратить внимание на разные требования к ручному и машинному заполнению бланка:

- При заполнении бланка от руки все текстовые и числовые поля (Ф.И.О., ИНН, суммы и т. п.) следует писать слева направо, начиная с крайней левой ячейки, заглавными печатными символами по образцу, который можно найти на сайте ФНС. Буквы должны быть ровными и максимально похожими на образец. Если после заполнения строки остались пустые ячейки, в них следует проставить прочерки до самого конца поля. Если какое-либо поле оказалось не заполнено, во всех его ячейках также должны стоять прочерки.

- Заполнение декларации 3-НДФЛ на компьютере требует выравнивания всех числовых значений по правому краю. Рекомендуется использовать исключительно шрифт Courier New с выставленным размером от 16 до 18.

Если одной страницы раздела или листа формы не хватает для полного отражения всей информации, нужно использовать необходимое количество дополнительных страниц из этого же раздела.

Как в рукописном, так и в печатном варианте отчета все суммы должны быть указаны с копейками. Исключением является сумма самого налога, который необходимо округлить до полных рублей по обычному арифметическому правилу — если в сумме менее 50 копеек, то они отбрасываются, начиная с 50 копеек и выше, округляются до полного рубля. Доходы или расходы, которые по документам исчислены в иностранной валюте, для внесения в отчет следует пересчитать в рубли по курсу Центробанка РФ на дату их фактического получения. Сведения, приведенные в декларации, должны быть подтверждены документами, копии которых прилагаются к декларации. Для перечисления документов, приложенных к 3-НДФЛ, можно составить реестр в произвольном порядке.

Все страницы формы должны быть пронумерованы по порядку путем заполнения поля «Стр.», начиная с 001 (титульный лист). Количество страниц нужно указать на титульном листе, как и количество дополнительных документов.

В других приложениях даны:

- коды доходов от источников в РФ и находящихся за пределами страны;

- коды наименования объекта (например, квартира или земельный участок);

- коды типа налогоплательщика, претендующего на налоговый вычет;

- коды видов операций.

Образец заполнения 3-НДФЛ для ИП

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах нужно указать корректный идентификационный номер налогоплательщика — респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно уже исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» нужно указать код отчетного периода, для годовой отчетности — это код 34. Если декларация сдается не за год, то нужно указывать такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, нужно правильно заполнить графу «Предоставляется в налоговый орган (код)», в которой нужно прописать четырехзначный номер налогового органа, в котором налогоплательщик состоит на налоговом учете. В этом коде первые две цифры — это номер региона, а последние — непосредственный код инспекции ФНС.

Важным полем, на которое нужно обратить внимание при оформлении титульного листа, является код категории налогоплательщика в декларации 3-НДФЛ. Все используемые значения приведены в приложении № 1 к порядку заполнения отчета. Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик должен сообщить фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

Для документов, удостоверяющих личность, предусмотрена своя система кодировки, которая приведена в приложении № 2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе нужно указать общее число листов в отчете, поставить подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации 3-НДФЛ копию документа, подтверждающего его полномочия.

Заполнение остальных листов 3-НДФЛ

Из оставшихся листов налогоплательщик должен заполнить те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета». В нем нужно привести соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела нужно обратить внимание на указание правильного КБК для уплаты налога и его тип. Он в 2019 году не менялся. Кроме того, обратите внимание, что указывать фамилию и инициалы нужно на каждой заполненной странице, равно как и ее порядковый номер.

Как пример заполнения 3-НДФЛ можно привести данные индивидуального предпринимателя на общей системе налогообложения. Этот ИП в 2018 году получил доход от предпринимательской деятельности в размере 1 800 000 рублей. Кроме того, он имеет право на применение профессионального налогового вычета в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

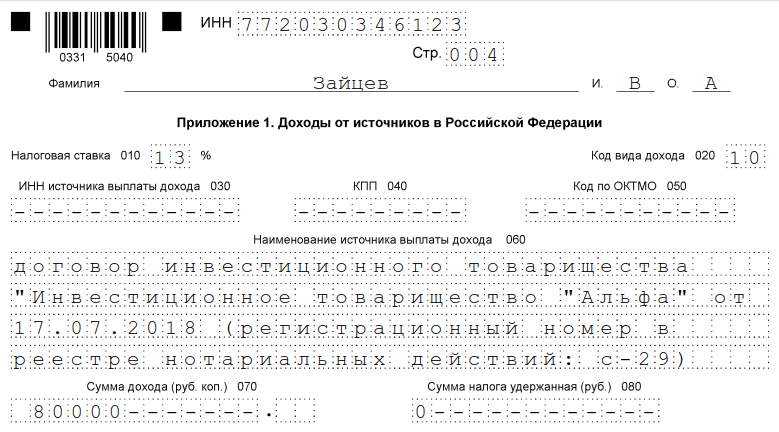

За 2018 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора. И получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП должен заполнить титульный лист декларации и раздел 1. Кроме того, он заполняет разд. 2, Приложения 1, 3 и 8.

Раздел 2

Приложение 1 «Доходы от источников в Российской Федерации»

Приложение 3 «Доходы, полученные от предпринимательской, адвокатской деятельности и частной практики»

Приложение 8

Образец заполнения для физических лиц декларации 3-НДФЛ 2019

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6, а также расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5, а также расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он должен уплатить налог по ставке 13 %, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Он вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, а также в расчет к приложению 1.

Рекомендуется заполнять декларацию именно с расчета и приложений 1 и 6, а затем уже заполнять титульный лист и разделы, указывать номера страниц. Особенно это важно, если вы все данные записываете вручную, потому что ничего исправлять в готовой декларации нельзя.

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем;

- 010 — графа для указания кадастрового номера объекта недвижимости. Содержится в документах на имущество, можно бесплатно узнать по базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена. Если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7. Если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы. Выбирают из полей 030 и 040 ту величину, которая больше.

Переходим к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020. Если их нет, строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Далее вписываем:

- 010 — налоговую ставку. Для резидентов — 13 %, для нерезидентов — 30 %;

- 020 — коды вида доходов перечислены в Приложении № 3 к порядку заполнения декларации. В случае декларирования доходов, полученных от продажи недвижимости, может использоваться код «01» или «02». «01» указывают, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040). Код «02» пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030-060 предназначены для указания сведений о покупателе. Если подробных данных нет, достаточно вписать фамилию и имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не может удерживать налог.

В разделе 2 уточняют доход, с которого будет взять налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13 или 30 процентов, в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода — 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040. Если получается отрицательное число, ставят 0.

- значение полей 070 и 150 также вычисляют. Для этого цифру из строки 060 × 13 %;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере декларации для ИП.

Раздел 1

Титульный лист

После того, как все страницы заполнены, их надо посчитать и вписать на титульный лист, а также пронумеровать. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик должен самостоятельно выбрать, что ему необходимо заполнить, и направить заполненный отчет в ФНС.

Онлайн-заполнение

Заполнить онлайн 3-НДФЛ несложно, для этого необходимо иметь зарегистрированный личный кабинет налогоплательщика-физлица . Логин и пароль для этого сервиса можно получить в ФНС после указания всех личных данных при регистрации.

Многие операторы бухгалтерских сервисов предлагают пользователям удобные программы для заполнения отчета в режиме онлайн для его последующей отправки по интернету или распечатки в бумажном виде. Такой способ предпочтителен для тех налогоплательщиков, которые далеки от бухгалтерии и не имеют опыта заполнения отчетности. Однако особых знаний для корректного внесения данных в эту форму не требуется.

Штрафы за неуплату налога и ошибки в декларации

За неуплату НДФЛ предусмотрен штраф, который составит 5 % от неуплаченной суммы налога за каждый месяц со дня просрочки, в том числе неполный. За отсутствие отчета, если в нем нет суммы НДФЛ к уплате, штраф будет минимальным — 1000 рублей. Если налог к уплате есть, то придется заплатить штраф в размере до 30 % от суммы начисленного налога.

Как Вы знаете, доходы, полученные от «игры» на бирже являются налогооблагаемыми. Если этот доход был получен физическим лицом, то с него надо заплатить стандартные в России 13%. При этом налоговым агентом выступает брокер и частному инвестору/трейдеру не надо ни о чем беспокоится. Брокер самостоятельно передает все данные по доходам и начислениями подоходного налога, списывает нужную сумму с торгового или лицевого счета и т. д. А также, по необходимости, у брокера можно заказать справку 2-НДФЛ. Есть только одно «НО». Все так хорошо и здорово было до 2016 года. С этого года все вопросы налогообложения легли на плечи инвесторов.

И вот здесь начинается моя история.

Как я отчитывался о доходах в 2016 году?

Все началось с того, что в одни прекрасный день, где-то в 20-х числах апреля, я увидел почтовое извещение о том, что меня ждет заказное письмо в почтовом отделении.

«Очередное собрание акционеров в какой-то компании» — подумал я. Но нет, придя на почту и получив заветный конвертик, увидел, что письмо пришло от моего брокера (ВТБ24). Вот как выглядит это «письмо счастья»:

И приложением к нему шла справка о доходах физического лица стандартной формы 2-НДФЛ:

Прочитав письмо, я понял, чтобы в нем либо без 100 грамм, либо без юридического образования не разберешься, и надо идти в офис банка за разъяснениями. Сказано — сделано. Приехал я в офис и «манагер» мне говорит, мол, мы сами не местные и мало чего знаем. Шли бы вы лучше в налоговую инспекцию. Тут мне стало понятно, что мне предстоит провести незабываемые минуты (или часы) в компании налоговиков.

Затем я отправился искать правды в отделение ИФНС. Там мне подтвердили информацию о том, что действительно придется сдавать эту декларацию о доходах формы 3-НДФЛ. Я, уж, было хотел обидеться на ВТБ за то, что они так некрасиво поступили со мной и искать нового брокера, но инспектор мне разъяснил, что дело не в брокере и теперь придется самостоятельно отчитываться перед государством.

В моем же случае вся ирония сложившейся ситуации еще была в том, что в 1-м квартале 2016 года я уже отчитался о доходах, сдав соответствующую декларацию. В итоге, пришлось делать корректирующую форму и сдаваться вновь. Иначе стал бы злостным налоговым неплательщиком. 🙂

Ну, а теперь в виде этакого бонуса я постараюсь в двух словах рассказать о том, что такое декларация формы 3-НДФЛ, как ее правильно заполнить, где и как потом сдать.

Что такое декларация формы 3-НДФЛ?

Декларация формы 3-НДФЛ — это документ, согласно которому физические лица отчитываются перед государством за доходы, полученные в отчетном периоде.

Кто обязан сдавать декларацию?

В обязательном порядке декларировать свои доходы должны следующие физические лица:

- получившие вознаграждения, не от налоговых агентов (работодателей);

- получившие доход от продажи имущества, находившегося в собственности менее 3 лет;

- налоговые резиденты России, получившие доход от источников, находящихся за пределами РФ;

- получившие доход, с которого не был удержан подоходный налог налоговыми агентами (работодателями);

- получившие выигрыш, выплачиваемый организаторами лотерей и других основанных на риске игр;

- получившие от физических лиц доходы в порядке дарения.

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой.

Если Вы попадаете хотя бы под описание одного из этих пунктов, то поздравляю, Вам надо отчитываться. А, если Вы торгуете на бирже, и у Вас была хотя бы 1 прибыльная сделка, то Вы однозначно попадаете под 1-й пункт.

Сроки сдачи декларации

Доходы декларируются один раз в год. Сдается декларация в году, следующем за отчетным, но не позднее 30 апреля. Так, например, декларируя доходы за 2015 год, отчитаться нужно (было) не позднее 30 апреля 2016 года. Следует отметить, что данные сроки были актуальны в 2015 году, возможно, в следующем они будут другими.

Штрафы

За несвоевременную сдачу налоговой отчетности придется заплатить штраф государству. Если налог был уплачен, то штраф фиксированный — 1000 рублей. Если же налог уплачен не был, то заплатить придется 5% суммы налога за каждый месяц со дня, установленного для ее представления, но не менее 1 000 рублей и не более 30% указанной суммы.

Форма подачи декларации

Декларацию можно сдать лично в отделении налоговой инспекции по месту прописки или пребывания. Либо почтой. Или же в электронном виде через специальные фирмы. Стоит отметить, что налоговики утверждают, мол, можно всю отчетность сдавать через личный кабинет налогоплательщика. Но у меня этого сделать в итоге так и не получилось.

Как узнать о задолженности по налогам?

Узнать о своей задолженности перед налоговыми органами можно следующим образом:

- Обратившись лично в отделение налоговой инспекции по месту жительства.

- На официальном сайте ИФНС в личном кабинете налогоплательщика .

- Через портал Госуслуги , конечно, если зарегистрированы на нем.

- С помощью федеральной базы данных судебных приставов .

Где и как заплатить налоги?

Для того, чтобы заплатить налоги достаточно знать только сумму задолженности и реквизиты. На официальном сайте налоговой есть замечательный сервис (), с помощью которого можно сформировать платежный документ (ПД).

Ну, а заплатить налог можно в любом банке или системе дистанционного обслуживания, а-ля, Сбербанк-онлай, Теле-банк от ВТБ и прочее…

Ну, а заплатить налог можно в любом банке или системе дистанционного обслуживания, а-ля, Сбербанк-онлай, Теле-банк от ВТБ и прочее…

Как заполнить форму декларации 3-НДФЛ?

Конечно, можно пойти к посредникам и заплатить некоторую сумму за их услуги, но зачем, если это можно сделать самостоятельно, буквально, в течении 5−10 минут. Заполнять ее мы будем в специальной программке, которую распространяет налоговая. Соответственно, идем на сайт налоговой , скачиваем и устанавливаем программу «Декларация».

https://сайт/fondovyj-rynok/kak-zapolnit-deklaraciyu-3-ndfl.html

Рубрики Метки , Навигация записиОтчитаться о доходах необходимо, если в 2017 году вы продали квартиру или машину, которая была в собственности меньше минимального срока владения, получили дорогие подарки не от близких родственников, выиграли в лотерею, сдавали имущество в аренду или получили доход от зарубежных источников.

Представить декларацию о доходах, полученных в 2017 году, необходимо до 3 мая 2018 года.

Как правильно заполнить декларацию?

При заполнении декларации 3-НДФЛ за 2017 год при продаже квартиры или иного недвижимого имущества, полученного в собственность до 01.01.2016, а также автомобиля, находившегося в собственности менее трёх лет, необходимо заполнить следующие листы декларации:

- Титульный лист - содержит основную информацию о налогоплательщике.

- Лист А - указывается сумма полученного дохода от продажи и другие источники дохода, если они есть. Показатели на листе А заполняйте отдельно по каждому источнику выплаты дохода и по каждой налоговой ставке. Для доходов по трудовому или гражданско-правовому договору возьмите их из справки по форме 2-НДФЛ (если вы заполняете декларацию только для декларирования доходов от продажи - сведения из справки 2-НДФЛ вносить не нужно).

- Лист Д2 - содержит сведения о заявленном имущественном вычете.

- Раздел 2 - расчёт налоговой базы и итоговой суммы налога, подлежащей доплате/возврату.

- Раздел 1 - сумма к оплате/возврату.

Пример заполнения декларации при продаже квартиры в собственности до 01 января 2016, вычет в размере расходов на покупку проданного имущества, при наличии на руках документов, подтверждающих расходы ().

При продаже квартиры, полученной в собственность после 01.01.2016 и находившейся в собственности менее 5 лет, порядок заполнения декларации будет следующим:

- Титульный лист

- Лист А

- Приложение «Расчёт дохода от продажи объектов недвижимого имущества»

- Лист Д2

- Раздел 2

- Раздел 1

Пример заполнения декларации на имущественный налоговый вычет при продаже ().

При декларировании дохода от сдачи в аренду имущества достаточно заполнить:

- Титульный Лист

- Лист А

- Раздел 2

- Раздел 1

Пример заполнения декларации при доходах от сдачи квартиры в аренду ().

Нумеровать и располагать уже заполненные листы декларации нужно в обычном порядке.

Каких ошибок избегать?

Не все налогоплательщики знают, что сумму налога можно уменьшить на имущественный вычет. Размер вычета бывает двух видов:

- в размере расходов на покупку проданного имущества, при наличии на руках документов, подтверждающих расходы;

- в размере 1 000 000 рублей при продаже жилья и 250 000 рублей при продаже иного имущества. Если в одном налоговом периоде вы продали, к примеру, два автомобиля, находящиеся в вашей собственности менее минимального срока, вы можете использовать оба вычета - и вычет в размере 250 000 рублей, и уменьшить доход от продажи второго автомобиля на подтверждённые расходы.

При продаже имущества, находящегося в общей совместной (долевой) собственности, размер имущественного вычета распределяется между совладельцами имущества пропорционально их доле или по договоренности. В данном случае имущественный вычет в размере 1 000 000 рублей необходимо разделить между совладельцами. Обратите внимание, если в качестве продавца (одним из продавцов) выступает несовершеннолетний ребёнок - налоговую декларацию сдавать необходимо. Декларация заполняется на ребёнка, но обязательно указывается представитель.

Также следует обратить внимание, что если вы владеете объектом недвижимости не менее трех лет (в отношении имущества, приобретённого до 01.01.2016) или не менее установленного минимального срока (в отношении имущества, приобретённого после 01.01.2016), то доходы от его продажи НДФЛ не облагаются и не декларируются. Срок нахождения объекта недвижимости в собственности определяется с даты государственной регистрации вашего права собственности на него. Эта дата указана в свидетельстве о государственной регистрации права собственности на объект недвижимости или в выписке из ЕГРН. Особый порядок расчёта НДФЛ в отношении проданного имущества, приобретённого после 01.01.2016: если сумма дохода от его продажи меньше, чем его умноженная на понижающий коэффициент 0,7 кадастровая стоимость на 1 января года, в котором зарегистрирован переход права собственности на продаваемый объект, то доход от продажи составит величину указанной кадастровой стоимости, умноженной на 0,7.

Сумму налога к оплате также можно уменьшить путём уменьшения налоговой базы на сумму социальных и имущественных вычетов на приобретение жилья.

Где заполнять декларацию?

1. Онлайн на сайте ФНС

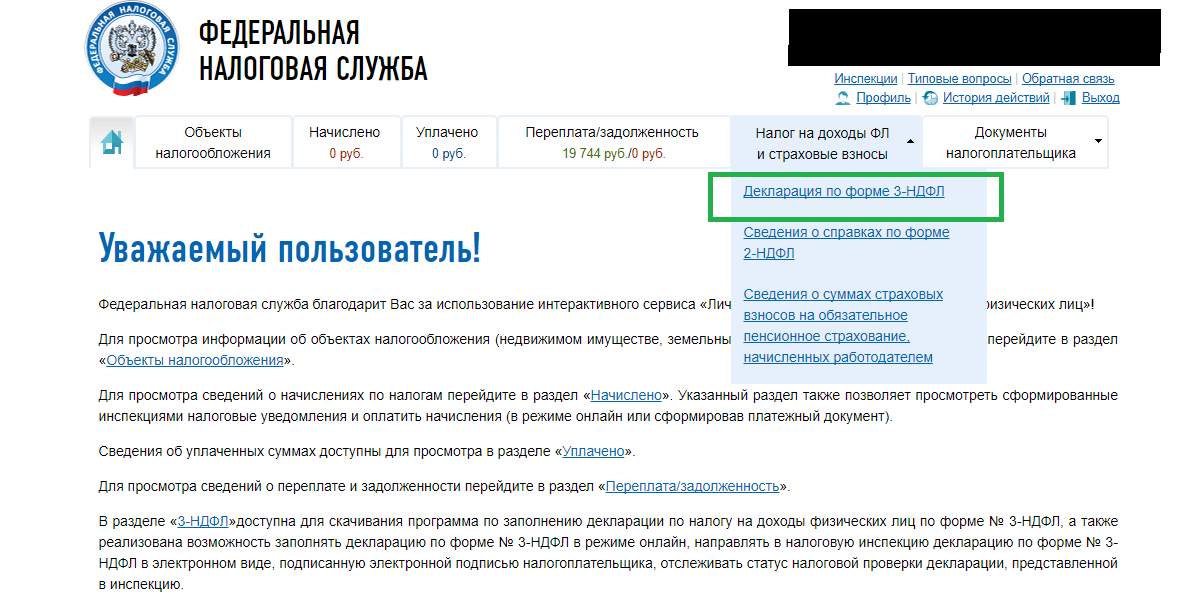

Декларацию можно заполнить самостоятельно или поручить специалисту. Для заполнения налоговой декларации по доходам 2017 года можно использовать специальную программу «Декларация 2017», которая находится в свободном доступе Федеральной налоговой службы (ФНС) России. Также для пользователей сервиса «Личный кабинет налогоплательщика для физических лиц» доступно заполнение налоговой декларации по НДФЛ онлайн в интерактивном режиме без скачивания программы по заполнению с возможностью последующего направления сформированной декларации.

2. На сайте Госуслуг

Для пользователей портала «Госуслуги» с подтверждённой регистрацией также реализована возможность заполнить декларацию онлайн и/или направить заполненную декларацию, не посещая налоговую инспекцию.

3. В налоговой инспекции

По-прежнему можно предоставить декларацию 3-НДФЛ в налоговый орган лично либо через своего представителя. Представитель может быть законным (например, родители несовершеннолетних детей) или уполномоченным (например, юрист, нотариус). Законным представителям не нужна доверенность на представление отчётности. Если декларацию подаёт уполномоченный представитель, то он обязан иметь при себе доверенность. При этом она должна быть удостоверена нотариально.

Преимуществом данного способа является то, что при личном приёме налоговый инспектор выполнит базовую проверку документов и в некоторых случаях (в случае очевидных ошибок) скажет сразу, что чего-то не хватает или требуются какие-то исправления. Для того чтобы избежать очередей в налоговой инспекции, советуем записаться на приём в инспекцию на определённое время через интернет на сайте или через .

4. По почте

Ещё один способ - это направление декларации и копий подтверждающих документов по почте ценным письмом с описью вложения.

Налоговую декларацию по НДФЛ следует представлять в налоговый орган по месту учёта (прописки).

Что будет, если не сдать декларацию вовремя?

В ситуации, если вы не подали в срок «нулевую декларацию» (декларацию, в которой вычеты полностью покрыли ваш доход, и вам не нужно платить налоги), то налоговые органы будут требовать от вас, чтобы вы предоставили налоговую декларацию - вам грозит штраф в 1 000 рублей. Если же по итогам декларации у вас есть налог к уплате, вам грозит штраф в размере 5% от суммы налога за каждый месяц просрочки, но не более 30% от общей суммы. Если вы не подали декларацию, а также не заплатили налог до 15 июля, то вам грозит штраф в размере 20% от суммы налога. Обратите внимание, что этот штраф может быть применён, только если налоговая инспекция обнаружила неуплату налога. Если до уведомления налогового органа вы обнаружили её сами, оплатили налог и пени, то налоговый орган не вправе применить к вам этот штраф.

Если вы вовремя подали декларацию 3-НДФЛ, но не заплатили налог, исчисленный на основании декларации, вовремя - не позднее 16 июля 2018 года, - за каждый день просрочки (начиная со следующего за установленным НК днём уплаты налога) начисляются пени.

Если по каким-то причинам вы не успели подать декларацию вовремя, размер санкций за совершение налоговых правонарушений может быть снижен, если у налогоплательщика есть смягчающие ответственность обстоятельства, например: наличие тяжёлых личных или семейных обстоятельств, тяжёлое материальное положение. Налоговая инспекция может признать смягчающими и иные обстоятельства. При наличии хотя бы одного смягчающего обстоятельства размер штрафа подлежит уменьшению не менее чем в два раза.

В случае если вы самостоятельно обнаружили, что в ранее представленной декларации допущены ошибки, вы вправе подать в ИФНС уточнённую налоговую декларацию.

Если вы не успели задекларировать свои доходы вовремя, необходимо в любом случае сделать это как можно скорее, так как суммы штрафа и пеней со временем только увеличатся.

Согласно законодательству Российской Федерации, существует отдельная категория лиц, которая обязана на регулярной основе осуществлять предоставление отчетности. Декларация о доходах госслужащих содержит сведения о:

- получаемых ими доходах;

- имуществе, находящемся у них во владении;

- совершенных ими расходах.

К данной категории относятся государственные служащие страны, чиновники, занимающие определенные должности во властных структурах, работники региональных органов, отвечающих за управление и тому подобное. В этом материале мы рассматриваем документ, который они должны заполнять и вносимые в него данные.

Как понятно из названия раздела, именно этот декларационный бланк, под номером 460, и является документом, который регулярно обязаны заполнять государственные служащие. Обратите внимание, существует обширный свод правил, касающихся его заполнения, необходимых к соблюдению.

Утверждением каждого варианта этой справки, издававшегося за все время предоставления отчетности государственными служащими, занимался самостоятельно президент Российской Федерации.

Внутри представленного бланка вписываются сведения, касающиеся положения имущественного характера каждого из подотчетных служащих за полный годичный период. При этом имеется ввиду срок календарный, то есть 12 месяцев, с первого января каждого года по 31 декабря.

Помимо собственных доходов служащего, в справке под номером 460 подразумевается отражение доходов и имущества членов его семьи, то есть:

- супруга или супруги;

- детей несовершеннолетних.

Представленные материалы регулярно запрашиваются соответствующими органами у руководства государственных структур, именно поэтому, большая часть сотрудников государственных учреждений давно запомнила, как именно заполняется обсуждаемая бумага.

Проведение процедуры сбора искомых данных необходимо, чтобы предотвратить несанкционированное обогащение чиновников. Законодательной базой для нее являются статьи из закона, регулирующего правоотношения в области государственной службы:

- под номером 13;

- под номером 25.

Согласно этим частям закона, перед тем, как физическое лицо станет служащим государственной структуры, оно обязано отчитаться в налоговую службу о том, что ими была получена декларация обсуждаемого вида.

Правила заполнения декларации

Как уже упоминалось выше, заполнение декларации сопровождается обязательным следованием некоторым правилам оформления. Прежде всего, речь идет о читабельности вписываемого текста, а также цифр. Внесение информации производится от руки, однако не запрещается использование компьютерных технологий, благодаря которым можно достичь более высокого качества заполнения и сохранить целостность записей на длительный срок.

Существует список запрещенных методов и элементов заполнения информации. Рассмотрим их подробнее.

- Строго запрещается заполнение сведений простым или цветным карандашом.

- Не допускается наличие на бланке исправлений в виде:

- замазанных корректирующей жидкостью ошибок или помарок;

- стертых с помощью скребка букв;

- зачеркиваний ручкой или карандашом;

- исправления поверх ошибок и тому подобное.

- Запрещается вписывание в документ цифровых наименований или других текстовых фрагментов, распознание которых не представляется в дальнейшем возможным или является для сотрудников, осуществляющих проверку бланка, затруднительной.

- Нельзя сдавать бланк на проверку и производить его печать на бумажном полотне, которое:

- не соответствует стандартному формату А4;

- отличается по цвету от общепринятого белого;

- повреждено;

- потерто;

- залито водой или другими жидкостями.

Кто должен заполнять документ

Заполнение документа производится в отношении сотрудника соответствующей государственной структуры, а также членов его семьи, представленных:

- супругой или супругом;

- детьми, которые не достигли возраста в 18 полных лет с момента рождения на свет.

Обратите внимание! Не допускается внесение сведений о нескольких детях в один бланк, на каждого из них заполняется собственная бумага.

Приведем пример. Светлана Ивановна Государственная является чиновником на государственной службе. Она находится в браке уже 20 лет и за это время родила на свет двух детей:

- дочь Екатерину;

- сына Алексея.

На 31 декабря отчетного года дочери и сыну по 15 и 14 лет соответственно, то есть ни один из них совершеннолетия не достиг. Светлана Ивановна будет отчитываться о доходах, поступающих к ее семье, имуществе и обязательствах, имеющих характер имущественный, и предоставит на проверку всего четыре декларационных документа, за каждого из члена своей небольшой семьи:

- дочь;

- сына;

- мужа;

- себя.

Обратите внимание! Законодательно для госслужащих родители, братья и сестры, а также тети и дяди и другие родственники к семье не относятся, несмотря на реальное наличие кровных и родственных связей.

Когда речь идет о супруге, за которого нужно отчитаться перед страной, он должен на 31 декабря отчетного года продолжать находится в браке с сотрудников государственной структуры. Согласно Семейному Кодексу России, браком официально не признается варианта «гражданский», а только законный, подтвержденный в загсе, после официального прохождения процедуры регистрации актуального гражданского состояния.

Точно таким же образом можно его и расторгнуть. Недостаточно для закона разъехаться по разным квартирам, городам или даже странам, в начале необходимо подать заявление на расторжение брака в ЗАГСе, а уж затем расторгнуть его мирным путем или посредством судебных разбирательств. При этом следует сосредоточиться на следующем моменте: официально прекращает быть действительным брачный союз по решению суда лишь тогда, когда оно вступит в силу.

Если на день предоставления отчетности, то есть 31 декабря любого года, ваш супруг или супруга официально находятся в статусе бывших, то предоставлять в декларации сведения о его доходах, расходах, имуществе не нужно.

Говоря о несовершеннолетнем ребенке, за которого также нужно отчитаться перед страной, важно помнить, что официальное взросление его засчитывается на следующий за днем рождения день.

Приведем пример. Петр Иванович Служащий в 2017 году отчитывается за 2016 год, декларируя доходы, расходы и прочие аспекты благосостояния своей семьи, так как находится на службе в роли чиновника одной из структур государства. У него есть дочь, Елизавета, которая в сентябре прошлого года достигла возраста в 18 лет. Поскольку на отчетную дату, то есть в последний декабрьский день 2016 года, она законодательно уже считается отдельной от семьи родителей персоной, сведения о ней предоставлять не нужно.

Ситуация повторится и для подруги дочери Петра Ивановича – Софьи. Ее папа, Семен Семенович, служит в одном отделе с Петром Ивановичем и также обязан предоставлять отчетные документы на проверку. День рождение его дочери наступает 30 декабря 2016, а 31 уже находится в силе. Получается, несмотря на то, что день рождения наступил на сутки раньше даты предоставления данных, отчитываться за дочь Софью ему не нужно.

Периодичность предоставления справки №460 для государственных служащих

Согласно установленным нормам, отчетным периодом предоставления искомой информации по обсуждаемому бланку для государственных служащих является двенадцатимесячный календарный временной срок. На каждую дату предоставления отчетности (ежегодно 31 декабря), они подают бланк, заполняя в нем:

- сведения о денежных средствах, которые были получены ими и каждым членом его семьи по основному месту работы, а также из других законных источников, подлежащих декларированию;

- информацию по осуществленным его семьей и им самостоятельно затратам, произведенным за отчетные двенадцать месяцев календарных;

- данные о имеющемся во владении у служащего и представителей его семейства имущества, по состоянию на 31 день последнего месяца года, который предшествует следующему годичному сроку, в который справка и будет представлена.

Обязательно предоставление данных чиновникам в случаях, когда по состоянию на конец года, подлежащего отчетности, актуальна одна из описываемых далее в писке ситуаций:

- он занимает должность, находящуюся в подотчетном положении, то есть подлежащую контролю противокоррупционными системами;

- должность замещается на временной основе, и она находится в подотчетном положении, то есть подлежит контролю со стороны противокоррупционных систем.

Как произвести заполнение справки, инструкция

Давайте кратко рассмотрим, как заполняется представленная справка.

Этап №1 – титульный лист

Эта часть бланка содержит основные сведения о сотруднике, предоставляющем отчетность, а именно:

- фамилию, имя, отчество в полном написании, без сокращений;

- фамилию, имя, отчество супруга или ребенка, если заполнение данных производится за него;

- дата рождения лица, о котором предоставляется информация, переписанная, как в основном документе гражданина России;

- государственная организация-работодатель служащего, без сокращений;

- должностное место, которое на данном этапе замещает сотрудник;

- страна, населенный пункт, улица, дом и квартира по месту проживания служащего;

- индекс для почтовых отправлений, относящийся к адресу проживания сотрудника.

- прописка временная, если таковая имеет место быть.

Этап №2 – раздел первый

Этот раздел подразумевает вписывание всех поступивших к семье доходов, которые имели место быть на отчетный срок. К ним относят:

- деньги, заработанные по основанному месту работы, информация о размере которых берется в бухгалтерском отделе государственной службы, из справки ;

- заработанные посредством ведения деятельности научного или педагогического характера, которая осуществлялась официально, согласно установленным с организацией-работодателем договорённостям;

- деньги, заработанные в результате осуществления работы творческой, например, написания и издания сборника стихотворений, создания скульптур, картин и тому подобных предметов искусства;

- гранты государственного характера, поддерживающие деятельность культурную, образовательную и научную;

- проценты по вкладам, сделанным сотрудником в банках;

- дивиденды члена сторонних организаций;

- деньги по ценным бумагам;

- пенсия;

- доплаты различного рода;

- денежные пособия конкретным категориям граждан, например, декретницам;

- семейный капитал;

- алименты,

- стипендиальные.

- жилищные субсидии;

- плата за съем квартиры;

- деньги за реализацию собственного движимого или недвижимого имущества;

- наследство, полученное от умершего родственника;

- выплаты по страхованию;

- деньги, выданные на работе, чтобы отправиться в командировку;

- иные поступления средств.

Этап №3 – вторая часть бланка

Внутрь этой части вносятся данные по покупке:

- автомобилей;

- жилья любого формата;

- ценных документов.

При этом покупки должны обойтись сотруднику дороже, чем заработанные им деньги за последние три годичных срока.

Рассмотрим пример. Маргарита Петровна Честная купила в 2017 году коттедж для своей семьи. Однако стоимость долгожданной покупки превысила заработанные ей за предыдущие 36 месяцев средства, то есть:

- 2014 год;

- 2015;

- 2016.

Раз так произошло, Маргарита Петровна должна указать во второй части декларации сумму покупки, а заодно и источник дополнительных средств, которыми в этом случае являлось полученное от умершего любимого дяди наследство, сумма которого внесена в первый раздел.

Для каждого объекта недвижимого имущества вписывают показания по:

- адресу нахождения;

- площади полной.

Для средства передвижения, например, машины или мотоцикла, пишут:

- марку;

- модель;

- другие исчерпывающие характеристики, позволяющие судить о цене и других параметрах транспорта.

Что касается ценных документов, о них нужно написать:

- видовую принадлежность;

- юридическое лицо, которое ответственно за их выпуск.

Этап №4 – часть третья

Внутри этого раздела подразумевается указание сведений о недвижимости, которой владеет семья. Помимо общепринятых разновидностей, таких как жилища и другие строения, а также земельные участки, подразумевается указание во владении различных суден.

Если описание производится жилого объекта, то указываются:

- метраж;

- этажность;

- типовая принадлежность;

- количество помещений;

- адрес (в том числе страну, если недвижимость не на территории России);

- прочие параметры.

Этап №5 – часть четвертая

Вся информация по имеющимся у чиновника счетам в кредитных организациях находится внутри этого раздела. К ним относятся не только рублевые наименования, но также:

- валютные;

- металлические.

Обязательны к заполнению следующие характеристики:

- наименование кредитной организации, на базе которой открыт счет;

- форма искомого наименования;

- валюта;

- дата создания;

- остаток средств.

Взять нужную вам информацию придется не из головы. Сверьтесь с банковскими выписками, которые имеются на руках у каждого держателя счета и спишите в точности указанную в них информацию внутрь справки.

Этап №6 – пятый раздел

Эта часть предназначается для вписывания сведений по ценным бумагам. К ним указывают:

- выпустившую организацию;

- ее организационно-правовой формат;

- величину уставного капитала искомой организации.

Кроме того, вписывают сведения, касающиеся денежных бумаг другого формата, например:

- векселей;

- закладных;

- другого вида документов.

В конце указывают общую цену всех имеющихся на руках ценных бумаг.

Этап №7 – часть шестая

Эта часть служит для внесения данных по обязательствам имущественным, которые как правило представлены:

- помещениями, где сотрудник с семьей живет на основании безвозмездного найма;

- снятыми в аренду квартирами и жильем другого вида;

- другими вариантами недвижимости.

Для каждого наименования осуществляют внесение следующих данных:

- вид строения;

- способ использования (аренда и т.п.);

- сроки проживания;

- основание правовое на проживание;

- адрес;

- площадь объекта.

Этот же раздел отвечает за вписывание задолженностей государственного служащего, при этом долг может быть, как с его стороны, так и в его сторону.

Видео – Учебный фильм «Заполнение справок о доходах»

СПО «Справка БК» направлена на автоматизацию документооборота и существенно упрощает трудовой процесс как налогоплательщикам, так и проверяющим инстанциям. Более подробное описание и пошаговую инструкцию по заполнению найдете в нашей специальной статье.

Подведем итоги

Заполнение государственными служащими декларационного бланка производится ради борьбы с коррупцией, которая является одной из серьезнейших проблем современной России. Чтобы не перепутать данные и не попасть в список злостных коррупционеров, отнеситесь к заполнению декларации внимательно. Помните, утаивать имеющееся имущество не нужно, так как оно должно быть заработано справедливо, в результате труда и ведения рабочей деятельности.