Чек, який видається покупцю під час здійснення ним купівлі, є доказом оплати придбаного товару, і навіть укладання громадського договору купівлі-продажу.

Закон Російської Федерації, А саме 54-ФЗ, свідчить, що кожна установа або індивідуальний підприємець, який займається торгівлею та наданням послуг, повинен мати контрольно-касовий апарат. (Завантажити ). До речі, на додаток вивчіть положення!

Фіскальна пам'ять контрольно-касової техніки дозволяє працівникам податкової організації контролювати прибуток платника податків. Проведення цього заходу обумовлено необхідністю здійснення правильного нарахування суми для сплати податку.

54-ФЗ було прийнято 2003 року. Даний правовий актвизначає правила ведення торгівлі біля Російської Федерації. У змісті прописані вимоги, які обов'язково слід виконувати під час здійснення розрахунку покупок громадян. З моменту, коли закон було ухвалено, він зазнав радий змін.

Після редагування ФЗ-54 вимоги до оснащеності торговельного підприємства стали вищими, взаємодії з федеральною податковою службою стало простіше, а чек став ще й електронним, крім паперового.

Останні зміни закону «Про застосування контрольно-касової техніки» припали на поточний рік.

Завантажити 54-ФЗ

Для контролю та регулювання торговельних відносин було створено закон «Про застосування контрольно-касової техніки».

Законодавчі акти РФ регулярно зазнають змін. Для отримання актуальної інформаціїможна 54-ФЗ в останній редакції.

Остання редакція закону «Про застосування контрольно-касової техніки»

У лютому 2017 року набрав чинності новий закон«Про застосування контрольно-касової техніки». Головним завданням цього закону є підвищення ефективності торгівлі та створення швидкого контролю якості над кожним торговим підприємством.

Основні вимоги 54-ФЗ:

- Основні коригування у законі 54-ФЗ на 2017 рік полягають у зміні схеми роботи торгових підприємств із податковою службою. Зміни у законі є вагомими. Новий порядок використання контрольно-касової техніки передбачає, що відомості про продаж з кожної квитанції мають спрямовуватися до податкової інспекції через інтернет. Передаються вони особисто, а через операторів фіскальних даних, з одним із яких керівник зобов'язаний укласти договір;

- Незалежно від того, що податкова інстанція отримуватиме відомості через інтернет, у 54-ФЗ немає постанов про те, що видавати паперову квитанцію з 2017 року немає потреби. Якщо клієнт бажає, йому слід направити чек по email або SMS на додаток до роздрукованого свідоцтва про здійснення покупки. Квитанція з електронної поштиабо СМС, згідно із законом, дорівнює чеку, роздрукованому контрольно-касовою технікою;

- Відповідно до 54-ФЗ «Про застосування контрольно-касової техніки» торгові підприємства застосовують касові апарати лише нового зразка, які мають доступ до інтернету. Вони повинні зберігати та спрямовувати відомості про кожну купівлю-продаж в ОФД. Замість ЕКЛЗ слід використовувати фіскальний накопичувач;

- Положення 54-ФЗ свідчать, що з зміні спростили реєстрацію касового апарату - сьогодні є можливість реєструвати нові каси віддалено. Центр технічного обслуговування, в якому раніше необхідно було обслуговувати касу та оплачувати щомісячний сервіс, нової редакціїзакону ніяк не позначено – це поняття там відсутнє. Замість договору з Центром перед реєстрацією каси потрібно оформити договір з ОФД;

- При зміні 54-ФЗ зазнали коригування вимоги і до касових квитанцій, а також до бланків суворої звітності. Кількість відомостей, які необхідно в них зазначити, збільшилась;

- Приватні особи, які працюють на патенті та ЕНВД, які, згідно із законом, не були зобов'язані використовувати касові апарати, також повинні спрямовувати відомості з кожної купівлі-продажу до податкового органу. 54-ФЗ «Про застосування контрольно-касової техніки» говорить, що починаючи з 1 липня 2018 року використання ККТ для них також стане обов'язковим пунктом.

Згідно з новими вимогами Федерального Закону "Про застосування контрольно - касової техніки", схема торгівлі виглядатиме наступним чином:

- Відповідно до ФЗ-54, електронні відомості з квитанції надсилаються до фіскального апарату, який визначає для кожного товару свій ідентифікаційний номер;

- Далі всі відомості надсилаються на сервер оператора фіскальних даних для реєстрації;

- Після того, як на сервері ОФД з'явилася необхідна позначка, касовий апарат отримує сигнал про підтвердження, що запис був зареєстрований;

Завершальною стадією є видача чека.

З 1 липня організації та підприємці повинні застосовувати онлайн-каси. За використання кас старого зразка інспектори вимагатимуть штраф – 30 000 руб. (Ч. 2 ст. 14.5 КпАП РФ). Але деякі компанії мають право застосовувати нові онлайн-каси в спрощеному порядку. Що ще нового у застосуванні ККТ у 2017 році, читайте у статті.

Закон про застосування ККТ із 2017 року

Нове у застосуванні ККТ у 2017 році полягає у наступному. Ухвалені поправки до Закону 54-ФЗ спрямовані на те, щоб дані про готівкові розрахунки зробити доступними для ФНП — про всі чеки податкова дізнається в режимі реального часу. При цьому перебої з Інтернетом не порушать роботи. Каса збереже дані і як тільки Інтернет відновиться, направить їх оператору.

Щоб у цьому процесі було менше збоїв, між податківцями та компанією з'являється посередник – оператор фіскальних даних (ОФД).

Усі старі касові апарати потрібно було поновити до 1 липня. Відстрочка переходу на онлайн-каси передбачена лише платникам ЕНВД і патенту. А ще – для власників торгових автоматівта тих організацій та підприємців, які надають послуги населенню. У цих продавців обов'язок працювати згідно із законом про онлайн-каси з'явиться лише з 1 липня 2017 року.

Відмовитися від онлайн-кас можуть компанії та підприємці, які знаходяться у віддалених районах. Населення таких територій вбирається у 10 000 чол. ( Наказ Мінкомзв'язку від 05.12.2016 № 616).

У таких районах нові каси можна використовувати у автономному режимі. Це означає, що не потрібно укладати договір з оператором фіскальних даних та передавати чеки через Інтернет (п. 7 ст. 2 Федерального закону від 22.05.2003 № 54-ФЗ).

Які вимоги висуваються до нових ККТ

Принципово нова каса відрізняється від звичайної за двома ознаками. Перший – це Інтернет. Для старої він не потрібен, для нової обов'язковий. І друга ознака – як зберігається інформація про виручку. У звичайній касі видані чеки записуються на електронну контрольну стрічку захищену (далі ЕКЛЗ). Вона потрапляє до інспекції щорічно, коли її потрібно змінити. В онлайн-касі ЕКЛЗ немає, замість неї фіскальний накопичувач. Він зберігає та передає дані до інспекції щодня.

Список онлайн-кас, які можна застосовувати, є на сайті ФНС Росії в розділі «Новий порядок застосування контрольно-касової техніки».

Купувати нові касові апарати через переход на онлайн-технологію не обов'язково. Виробники техніки стверджують, що достатньо одноразової модернізації з урахуванням особливостей конкретної моделі. Наприклад, може знадобитися спеціальна програма.

Зміни зазнає програмна частина апарату — для того, щоб каса могла виконувати нові функції, а саме:

- працювати з фіскальним накопичувачем та взаємодіяти з ОФД;

- друкувати чеки з новим складом реквізитів (наприклад, найменування товарів чи послуг та виконаних робіт, ставка та сума ПДВ та інші);

- друкувати QR-код, який містить реквізити чека.

Важливо зазначити, що вимога друкувати на чеку кількість та найменування товарів (робіт, послуг) для ІП на УСН, ЕНВД, ПСН, ЕСХН набуде чинності з 1 лютого 2021 року (п. 1 ст. 4.7 Закону N 54-ФЗ).

Каси мають бути підключені до Інтернету. При цьому 54-ФЗ ( новий порядокзастосування ККТ) не конкретизує, як потрібно підключитися. Тому організація чи підприємець самостійно обирає найбільше зручний спосіб: через wi-fi, провідне підключення або мобільний інтернет.

Реєструвати, перереєструвати та знімати ККТ з обліку можна через Інтернет. особистому кабінетіна сайті ОФД або ФНП (п. 1 ст. 4.2 Закону № 54-ФЗ). Відвідувати інспекцію не потрібно.

Отже, каси зможуть не лише друкувати паперові чеки, а й передавати інформацію про кожен пробитий чек по Інтернету у ФНП через оператора фіскальних даних. Крім чеків, до відомства будуть відправлені:

- звіти про реєстрацію та про зміну параметрів реєстрації;

- звіти про відкриття та закриття змін;

- касові чеки корекції;

- звіти про поточний стан розрахунків;

- звіти про закриття фіскального накопичувача

Які договори під час переходу на онлайн-каси необхідні

Реєстрація ККТ за новим порядком буде пов'язана з двома договорами.

Договір з ОФД

Договір з оператором фіскальних даних стає обов'язковим, оскільки саме ОФД бере на себе відповідальність щодо доставки фіскальних даних, отриманих з каси, до ФНП. На кожен документ, що надійшов від каси, ОФД повинен сформувати і передати відповідь-підтвердження. Тільки отримавши таке підтвердження, власник ККТ може бути впевнений, що виконав свій обов'язок передачі даних.Виняток зроблений для організацій, розташованих у місцевостях, де немає стабільного підключення до Інтернету. Вони можуть передавати дані через ОФД (п. 7 ст. 2 Закону № 54-ФЗ). Електронні документинакопичуватимуться у фіскальному накопичувачі та передаватимуться у ФНП тільки при заміні накопичувача.

Договір із ЦТО

Для власників ККТ укладання договору із Центром техобслуговування (ЦТО) стає добровільним. Справа в тому, що Закон N 54-ФЗ (в ред. від 03.07.2016) не містить поняття «Центр технічного обслуговування».

Насамперед у заяві на реєстрацію ККТ потрібно вказувати номер ЦТО, за яким закріплювалася конкретна каса. За працездатність ККТ та її оперативний ремонт відповідав ЦТО.

Наразі відповідальність за касову техніку несе її власник. Саме він визначає, які дії з касою він виконає сам, а в яких ситуаціях звернеться до центру техобслуговування. Тут є один украй важливий нюанс.

Якщо маніпуляція з касою, наприклад заміна фіскального накопичувача, потребує відкриття корпусу каси, попередньо потрібно вивчити умови сервісної політики виробника. Там може бути передбачено, що розтин корпусу допускається лише представником виробника або авторизованої сервісної організації (по суті ЦТО). Інакше гарантійне обслуговування ККТ припиниться.

Застосування ККТ при ЕНВД та патенті у 2017 році

Платники ЕНВД, а також підприємці, які провадять діяльність на патенті, до 1 липня 2017 року можуть видавати замість касового чека інший документ, що підтверджує отримання грошей. Наприклад, товарний чек чи квитанцію. У такому документі мають бути такі обов'язкові реквізити:

- Назва документу;

- порядковий номер документа, дата його видачі;

- найменування організації (П. І. О. підприємця);

- ІПН організації (підприємця);

- найменування та кількість оплачуваних придбаних товарів (виконаних робіт, наданих послуг);

- сума оплати, що здійснюється готівкою та (або) з використанням платіжної картки, в рублях;

- посада, прізвище та ініціали особи, яка видала документ, та його особистий підпис.

Це випливає із п. 2.1 ст. 2 Закону від 22.05.2003 № 54-ФЗ, ст. 7 Закону від 03.07.2016 № 290-ФЗ. Таким чином, застосування ККТ при ЕНВД у 2017 році не є обов'язковим.

Поєднання ЕНВД з ОСНО чи УСН

При суміщенні кількох режимів слід враховувати наступне. Право не застосовувати ККТ до 1 липня 2017 року щодо діяльності, яка оподатковується ЕНВД або ПСН (патент), не поширюється на операції на інших системах оподаткування. Застосування ККТ при УСН у 2017 році чи загальному режимі оподаткування передбачає звичайний порядок.

Як перейти на онлайн-касу

- Виберіть оператора фіскальних даних.

- Передбачте витрати на модернізацію кас. Точну суму витрат на модернізацію каси вам підкаже безпосередньо виробник чи спеціаліст ЦТО. Фіскальний накопичувач обійдеться приблизно в 6000 рублів, ще стільки ж знадобиться, щоб придбати комплект модернізації. Послуги сервісних центрів та інтернет-провайдерів сплачуються додатково.

- Зніміть касу з обліку та модернізуйте її. Для зняття каси з обліку доведеться відвідати інспекцію, зате востаннє. У майбутньому проводити будь-які реєстраційні дії з онлайн-касою можна буде через особистий кабінет на сайті ОФД чи ФНП.

- Зареєструйте онлайн-касу. Поставити ККТ на облік можна у будь-якому податковому органі. Для цього, як і раніше, здійсніть особистий візит до податкової інспекції. Або проведіть реєстрацію віддалено через особистий кабінет у сервісі ОФД або на сайті ФНП.

- Почніть передачу даних у ФНП. Для цього ви маєте право обрати будь-який зручний спосіб підключення до інтернету (мобільний інтернет, wi-fi, по кабелю). Відслідковуйте статистику за переданими фіскальними даними в особистому кабінеті користувача сервісом ОФД. Це допоможе контролювати процес розрахунків із покупцями.

Які штрафи загрожують за порушення роботи з новими ККТ

Розмір штрафу за те, що при розрахунках не застосовувалася онлайн-каса, з 15 липня 2016 залежить від суми, не проведеної через касу. Посадовці заплатять від чверті до половини цієї суми, але не менше 10 000 рублів. Юридичні особи - від 3/4 до одного розміру суми розрахунку без застосування ККТ, але не менше 30 000 рублів (ч. 2 ст. 14.5 КпАП РФ).

За повторне незастосування ККТ тепер передбачено зупинення діяльності терміном до 90 діб. Такий захід може застосовуватися до організацій та ІП, якщо сукупна сума розрахунків, проведених без каси, становитиме, у тому числі в сукупності, один мільйон карбованців або більше. Посадовим особам порушників загрожує дискваліфікація терміном від року до двох років (ч. 3 ст. 14.5 КпАП РФ).

Нові види штрафів почали діяти з 1 лютого 2017 року ( Федеральний законвід 03.07.2016 (№ 290-ФЗ). Зокрема, санкції будуть:

- за застосування ККТ, яка не відповідає встановленим вимогам, тобто не онлайн-каси;

- за ненадання інформації на запит ФНП.

Посадові особи організацій чи ІП, які допустили такі порушення, отримають попередження чи поплатяться штрафом від 1500 до 3000 рублів. Самим організаціям, окрім попереджень, загрожують штрафи від 5000 до 10 000 рублів.

Якщо електронний чек не було направлено клієнту, організація також отримає попередження або оштрафована на 10 000 рублів. Посадові особи, як і ІП, крім попередження можуть бути оштрафовані на 2000 рублів (ч. 6 ст. 14.5 КпАП РФ).

З 4 липня 2016 року суб'єктам малого підприємництва, які вперше вчинили адміністративне правопорушення, штраф може бути замінений попередженням (ч. 1 ст. 4.1.1. КоАП РФ). Про це нагадала ФНП Росії у листі від 15.08.2016 № ЕД-3-20/3721.

Якщо, виявивши порушення, ви виправитеся і добровільно повідомте про це податковий орган, можете уникнути санкцій (ч. 15 ст. 14.5 КоАП РФ):

- за незастосування ККТ;

- за застосування каси, яка відповідає встановленим вимогам;

- за застосування каси з порушенням порядку її реєстрації, строків та умов перереєстрації та порядку її застосування

Що означає контрольно-касова розрахункова техніка? Це пристрої, що записують та зберігають інформацію у ФН, що віддруковують фіскальні акти, і транспортують їх до органів ФСП через оброблювача відомостей з розрахункових операцій. А також роздрук інформації на носіях паперового типу за вимогами законодавства РФ, про використання контрольно-касової техніки. Як використовувати контрольно-касову техніку підприємствам та індивідуальним підприємцям докладно описано у ФЗ – 54 ст. 2.

Федеральний закон № 54 «Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків та (або) розрахунків з використанням електронних засобів платежу» було розроблено у квітні 2003 р. та прийнято у травні.

ФЗ - 54 встановлює систему застосування контрольно-касових апаратів при грошових розрахунках на територій РФ, з метою зберегти безпеку та персональні інтереси клієнтів, права споживача, зберегти регламентовану законом розрахунково-платіжну систему, обсяг обліку прибутку на підприємствах та в ІП.

Останні зміни щодо застосування ККТ

Оновлена редакція ФЗ №54 почала діяти рік тому. Як зміни набули чинності? Модернізувалася назва Федерального закону - додалося словосполучення "з використанням електронних засобів платежу", замість "платіжних карток". Були модернізовані та доповнені ст. з першої до сьомої цього ФЗ про використання контрольно-касових апаратів.

- Ст. 1.1 про базові поняття, що застосовуються у цьому ФЗ;

- Ст. 1.2. про сфери та регламент використання контрольно-касової техніки;

- Ст. 2 про особливості використання контрольно-касової техніки;

- Ст. 3 оновлено та доповнено ст. 3.1;

- Ст. 4 оновлено. Додано ст. 4.1-4.7;

- Ст 5 про обов'язки підприємств та ІП, які здійснюють розрахункові операції споживачів, була змінена;

- Ст. 7 про права та обов'язки органів податкової служби при контролі за дотриманням положень законодавства під час експлуатації контрольно-касової техніки.

54 ФЗ п 2 ст 2

Нові правила експлуатації контрольно-касової техніки відрегульовані у п 2 ст 2 федерального закону 54 ФЗ. У новій редакції збільшився перелік підприємств та ІП, яким застосовувати необов'язково контрольно-касову техніку. Хто має право провадити операції розрахунку без використання контрольно-касового апарату:

- Надає послуги з ремонту взуттєвих виробів;

- Полагодженням і виготовленням галантерейних металевих виробів;

- Продає вироби типу «хенд-мейд»;

- Здають у найм житлоплощу;

- Реалізуючим друковану періодичну продукцію(газети, журнали), через кіоски та кіоски;

- що реалізують безалкогольну розливну продукцію, морожені десерти;

- Реалізує продукцію з автоцистерни;

- Сезонним продавцям, які торгують сільгосппродукцією;

- Торгуючим на ярмарках, виставках, уроздріб на ринку;

- Власникам аптек, що знаходяться в населених пунктахде аптечні мережі відсутні;

- Реалізаторам трудящим у віддалених за місцем розташування пунктах (села, села, тощо). Пункт має бути в офіційному списку важкодоступних і віддалених населених об'єктів РФ.

За новими правилами, реалізатори, що працюють у віддалених місцевостях, повинні за запитом надати акт купівлі - звітний бланк. Інакше їх чекає адміністративне стягнення, а за систематичне порушення - заборона на торгівлю.

Список, підприємств та ІП, зобов'язаних використовувати контрольно-розрахункову касову техніку, також було розширено:

- Податки, що платять, по системах ЕНВД і ПСН. У обов'язковому порядкузастосування контрольно-касової техніки для них набирає чинності з 01.07.2018 року. До цього моменту вони зобов'язані надати споживачеві акт, що підтверджує оплату, на його запит;

- Власники торгових автоматів мають до 01.07.2018 оснастити пристрої контрольно-касовою технікою;

- Власники терміналів для оплати послуг зобов'язані обладнати пристрої контрольно-касової техніки для онлайн розрахунків платежів.

Контрольно-касова розрахункова техніка передає інформацію про розрахунок операціях до податкової служби через ОФД (оператор фіскальних даних). За новими вимогами закону великі підприємці, мають контрольно-касову техніку, зобов'язані замінювати фіскальний накопичувач щороку. Для власників малого бізнесу – період заміни – кожні три роки.

Процедура реєстрації контрольно-касової техніки значно спрощується. Є право заповнити паперову чи електронну заявку. Причому, якщо електронна реєстрація користувач не зобов'язаний приходити до органів ФСП.

Тепер споживачеві видається лише електронний чек. Якщо розрахунок відбувся через інтернет – чек електронний. Якщо покупка не в інтернеті, видається чек на паперовому носії, але запит споживач має право отримати і електронний

За будь-яких розрахункових операцій споживач отримує на емайл адресу електронний чек. Якщо в нього немає електронної адресиабо він запитує чек на паперовому носії, продавець має його видати. Реквізитні дані в період здійснення купівлі-продажу товару, які потрібно вказати у документах за новим законом:

- Число та час покупки;

- Де було здійснено покупку (найменування онлайн магазину або місце розташування точки продажів);

- Тип податкової системи;

- Розмір ПДВ;

- обліковий код ФН.

Завантажити ФЗ 54

Власники підприємств, що реалізують товари, а також індивідуальні підприємцімають ознайомитися з новими положеннями ФЗ-54. За недотримання закону громадянам загрожує адміністративне стягнення - штраф. Розмір штрафу від 10 до 30 тисяч рублів. Завантажити Федеральний закон «Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків та (або) розрахунків з використанням платіжних карток» можна по

15.07.2016 набула чинності нова редакція 54-ФЗ «Про застосування касової техніки». У ній йдеться про поетапний перехід бізнесу на застосування контрольно-касової техніки з доступом до Інтернету (онлайн-каси). Тепер дані про кожен ваш продаж повинні передаватися інтернетом оператору фіскальних даних (він же ОФД). А від нього вони вже надходитимуть до податкової інспекції.

Під цей закон потрапляє практично весь роздрібний бізнес, тому ми рекомендуємо ознайомитися з цим матеріалом детальніше та завчасно перейматися покупкою онлайн-каси.

Терміни введення змін до 54-ФЗ

З 1 липня 2017 року до закону приєдналися підприємства на загальній та спрощеній системах оподаткування.З 1 липня 2018 року перейдуть всі інші компанії. Виняток становлять підприємства у сфері послуг та ІП з одним співробітником. Для них терміни продовжено до 1 липня 2019року.

Які зміни відбуваються відповідно до нововведень у 54-ФЗ?

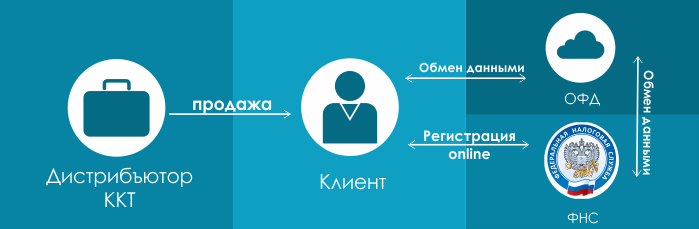

Змінилася схема взаємодії клієнта з податковими органами та ЦТО. Раніше схема виглядала так:Тобто магазин, який хоче встановити собі ККТ, повинен придбати її у дистриб'ютора цієї техніки, укласти договір, обслуговуючи в ЦТО (найчастіше ЦТО, також є і дистриб'юторами техніки) і стати на облік до податкових органів.

Нова схема буде виглядати так:

Перший пункт зрозумілий і залишився тим самим. Ви просто купуєте обладнання у дистриб'ютора. Що йде далі по новій схемі? Далі ви реєструєтеся онлайн у податковій (відповідно до нових поправок передбачена реєстрація безпосередньо у вашому відділенні податкової інспекції) та укладаєте договір на обробку фіскальних даних з одним з операторів фіскальних даних, коротко - ОФД. Тобто, ваші дані про кожен пробитий чек в електронному вигляді ККТ буде передавати в ОФД, де вони накопичуються (і зберігаються), а потім передаються до податкової.

ЦТО при цьому випадає із ланцюжка. Обов'язковий договір із нею не потрібний. Якщо ж від вас потрібне обслуговування вашої касової техніки, то звертаєтесь до АСЦ(авторизований сервісний центр), який обслуговує ККТ вашої марки. Наприклад, наша компанія займається обслуговуванням техніки марки ТОЛ.

Електронні чеки для покупця

Відповідно до нових поправок, внесених до законопроекту Радою Федерації, ви зобов'язані видати покупцеві касовий чек. Якщо клієнт надав вам свою електронну пошту (зробити це він повинен до моменту розрахунку з вами), ви можете надіслати цей чек в електронному варіанті йому на пошту. Це не стосується магазинів, що знаходяться у віддалених мережах місцевостях.До того ж, змінюються дані, які ви зобов'язані передавати в чеку. Якщо раніше в чеку було достатньо вказати загальну суму рахунку, то тепер доведеться зазначати суму щодо кожного товару з урахуванням ПДВ.

Чи підійде стара касова техніка для роботи в нових умовах?

Підійде, за умови, що її постачальник випустить спеціальний комплект доопрацювання, який дозволить замінити вашу стару ЕКЛЗ (відповідно до нового закону вона буде вже не потрібна) на так званий фіскальний накопичувач. У ньому будуть зберігатися в нередагованому та зашифрованому вигляді дані про всі проведені чеки.Заміна фіскального накопичувача здійснюється щороку, а для малого бізнесу (платників патенту, спрощеної системи оподаткування) та сфери послуг – кожні 3 роки.

При цьому ви зобов'язані забезпечувати безпеку фіскальних накопичувачів не менше 5 років з дати їх реєстрації у податкових органах;

Якщо у вас використовувалася автономна каса без зв'язки з програмою:Деякі автономні каси також модернізуються під законом. Щоправда, тут є один нюанс. Вам доведеться занести в автономну касу всі ваші товари (це досить складно і таку операцію рекомендується проводити спеціально навченій людині), а надалі, при продажі, зазначати всі товари, їх кількість та ставку ПДВ. А це, самі розумієте, складно і багато часу займає.

Чи можна модернізувати принтер ЕНВД (принтер чеків) під вимоги 54-ФЗ?Так звичайно можна. Тільки коштуватиме ця модернізація буде дорожче, ніж модернізація каси з ЕКЛЗ. Але, якщо ви купили принтер ЕНВД в 2016 році, швидше за все, вам буде потрібна проста перепрошивка апарата + фіскальний накопичувач. Вартість такої модернізації стартує від 13 тис. руб.

Яке встаткування вже підходить під закон?

Під закон підходять нові моделі фіскальних реєстраторів FPrint (АТОЛ). Ціни вказані на модель із фіскальним накопичувачем на 15 місяців. У продажу є моделі із фіскальним накопичувачем на 36 місяців або без ФН.

|

|||

|

15000 руб. швидкість друку: 50 мм/сек. Автовідріз: ні Ширина чека: 57 |

АТОЛ 11Ф 19500 руб. Автовідріз: ні Ширина чека: 57 |

27 000 руб. швидкість друку: 200 мм/сек. Автовідріз:є Ширина чека: 57 |

швидкість друку: 200 мм/сек. Автовідріз: є Ширина чека: 80 |

Застосування ККТ поширюється на платників патенту та ЕНВД

Застосування ККТ поширюється на платників патенту та ЕНВД; у своїй зберігає можливість виписати бланк суворої звітності від руки, але тільки видів діяльності, визначених Урядом РФ. Нагадаємо, що підприємства, які застосовують патент (тобто для малого бізнесу, який не був зобов'язаний застосовувати ККТ), буде ще цілий рік для переходу на новий порядок – до 1 липня 2018 року.А для сфери послуг та ІП з 1 співробітником, згідно з ФЗ з поправками до 290-ФЗ від 27.11.2017, цей термін було збільшено до 1 липня 2019 року.

Також зазначимо, що компанії, які працюють на спрощеній системі оподаткування, на ЕНВД та патенті, повинні використовувати фіскальний накопичувач на 36 місяців. У продажу вони з'явилися восени 2017 року.

Хто звільнений?

За законом є певний перелікзвільнених від застосування ККТ видів діяльності. В основному це ярмаркова торгівля, торгівля в кіосках, торгівля квасом і пивом з цистерн, продаж цінних паперів, продаж квитків на транспорт, розносна дрібнороздрібна торгівля продовольчими та непродовольчими товарами, організації та індивідуальні підприємці, які здійснюють розрахунки у віддалених або важкодоступних місцевостях та ін. Повний перелік ви можете знайти у п.5. статті 2 законопроекту змін до 54-ФЗ.Нові повноваження податкових органів

Тепер податкові органи можуть отримати безперешкодний доступ до фіскальних даних, що зберігаються на фіскальному накопичувачі. Також вони можуть запитати дані про всі операції у ОФД. Податкові дані можуть вимагати у банків практично будь-яку інформацію про ваші коштина рахунках. У внесених змінах СФ говориться, що зазначені повноваження надано податковою для перевірки дотримання вимог щодо застосування ККТ.А які будуть штрафи?

Штраф розраховуватиметься виходячи із суми ваших операцій, здійснених без застосування ККТ.Якщо докладніше:

- На посадових осіб - від чверті до половини суми скоєних операцій, але не менш як 10 тис. руб.

- На юридичних - від 3/4 до всіх суми операцій, але не менше 30 тис. руб.

Підведемо підсумок

З 1 липня 2017 року ви зобов'язані (а патент та ЕНВД з 1 липня 2018 року):1. Або придбати нову фіскальну техніку, або доопрацювати стару під нові вимоги.

2. Зареєструвати чи перереєструвати ККТ у податковій.

3. Укласти договір про обробку фіскальних даних з одним із ОФД (оператором фіскальних даних)

4. Забезпечувати справну роботу ККТ та передачу кожного чека в ОФД, який потім передає ці дані до податкової.

5. Надсилати клієнту чек в електронному вигляді або, на його вимогу, видавати паперовий.

6. Раз на 15 місяців проводити заміну блоку фіскальної пам'яті.

7. Забезпечувати безпеку фіскальних накопичувачів не менше 5 років з дати їх реєстрації у податкових органах;

Завантажити Федеральний закон від 3 липня 2016 р. N 290-ФЗ "Про внесення змін до Федерального закону "Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків та (або) розрахунків з використанням платіжних карток" та окремі законодавчі акти Російської Федерації"

Завершальний етап реформи переходу бізнесу на нову ККТ ознаменувався прийняттям пакету поправок до закону про онлайн-каси. Так, 21 червня 2018 року Державною Думоюу третьому читанні було затверджено законопроект про внесення змін до закону № 54-ФЗ від 22.05.2003р.

На момент написання статті (29.06.2018) закон пройшов слухання в Раді Федерації і був направлений на підпис Президенту РФ. Ухвалення законопроекту планується в липні 2018 року.

Нові поправки конкретизували поняття електронного засобу платежу, розшили коло осіб, які мають право не застосовувати нову контрольно-касову техніку або використовувати її в режимі "офлайн", а також уточнили порядок формування чека при безготівкових розрахунках з фізичними особами. Розглянемо докладніше основні зміни, які вносяться законопроектом №344028-7.

Перелік основних змін, які вносяться до закону № 54-ФЗ від 22.05.2003

Змінено назву закону № 54-ФЗ від 22.05.2003р.

Після затвердження поправок закон про онлайн-каси буде називатися закон «Про застосування контрольно-касової техніки при здійсненні розрахунків у Російській Федерації». З назви виключено згадку про електронні засоби платежу.

Примітка: зараз (до внесення змін) закон має назву: «Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків та (або) розрахунків з використанням електронних засобів платежу».

До закону включено нові поняття «бенефіціарний власник», «версія моделі ККТ» та «вигодонабувач»

Так, у рамках закону № 54-ФЗ бенефіціарною особою буде вважатися фізична особа, яка зрештою прямо або опосередковано (через третіх осіб) володіє (має переважну участь понад 25 % у капіталі) організацією або має можливість контролювати дії організації та (або) її керівника, головного бухгалтера, члена колегіального виконавчого органучи засновника. Бенефіціарним власником керівника, головного бухгалтера, члена колегіального виконавчого органу або засновника організації вважається ця особа, за винятком випадків, якщо є підстави вважати, що бенефіціарним власником є інша фізична особа.

Примітка: поняття «бенефіціарний власник» у контексті цього закону стосується лише представників компаній – виробників ККТ, операторів фіскальних даних та експертні організації.

Розширено поняття розрахунків

До розрахунків, крім зазначених в абз.18 ст.1.1 Закону № 54-ФЗ, тепер додано прийом та виплату коштів у вигляді попередньої оплати та (або) авансів, залік та повернення попередньої оплати та (або) авансів, надання та погашення позик для оплати товарів, робіт, послуг чи надання чи отримання іншого зустрічного надання за товари, роботи, послуги.

Уточнено порядок формування чека при заліку чи поверненні авансу за окремі послуги

При здійсненні вказаних розрахунків фізичними особамиза послуги, що надаються у сфері культурно-масових заходів, при перевезенні пасажирів, багажу та вантажів, за надання послуг зв'язку та інших послуг, що визначаються Урядом РФ, продавцем може бути сформований один касовий чек (БСО), що містить інформацію про всі надані послуги протягом діб або іншого розрахункового періоду, що не перевищує календарний місяць (але не пізніше першогоробочого дня, що йде за днем закінчення розрахункового періоду).

Сформований у даному випадкукасовий документ клієнту не надсилається.

Розширено перелік видів діяльності, щодо яких застосування онлайн-кас необов'язкове.

Після набрання чинності змінами застосовувати онлайн-каси не зобов'язані будуть також:

- продавці при наданні послуг з перевезення багажу та вантажів із застосуванням автоматичних пристроїв для розрахунків;

- продавці, що реалізують молоко та питну водуу розлив;

- вендингові апарати, що реалізують товар (за винятком підакцизної продукції та технічно складних товарів та товарів, що підлягають обов'язковому маркуванню) за умови відображення на дисплеї апарату QR-коду, що дозволяє покупцеві вважати сформований касовий чек (БСО).

Примітка: звільнення вендингу від обов'язку застосування онлайн-кас при формуванні на дисплеї QR-коду можливе за умови нанесення на корпус апарату його заводського номера, який може бути легко прочитаний клієнтом (тобто номер повинен бути розташований так, що покупець його бачив без праці , не докладаючи зусиль для його пошуку).

Читайте також: Чи потрібна каса при безготівкових розрахунках, застосування онлайн-каси при отриманні оплати на розрахунковий рахунок у 2019 році

Звільнення від онлайн касотримали також страхові агенти (фізичні особи), кредитні організації, платні паркуваннята державні та муніципальні бібліотеки при наданні супутніх послуг.

Вендингові апарати, що приймають до розрахунку тільки монети Банку Росії і які не живляться від мережі або акумулятора (наприклад, апарати з продажу жуйки або бахілів) також можуть не використовувати онлайн-каси.

Можливість застосування онлайн-кас у режимі "офлайн" передбачена на території об'єктів органів ФСБ, державної охорони, зовнішньої розвідки, військових об'єктів.

Визначено перелік ІП на ПСП, звільнених від застосування онлайн-кас

Постійне звільнення від обов'язку застосування контрольно-касової техніки отримали ІП на патенті, які здійснюють усі види діяльності, крім:

- перукарських та косметичних послуг;

- ремонту та техобслуговування побутової радіоелектронної апаратури, побутових машин та приладів, годинників, а також ремонту та виготовлення металовиробів;

- техобслуговування та ремонту автотранспортних та мототранспортних засобів, машин та обладнання;

- надання послуг з перевезення пасажирів та вантажів автомобільним та водним транспортом;

- ветеринарних послуг;

- послуг з проведення занять з фізкультури та спорту;

- ведення мисливського господарства та здійснення полювання;

- медичної або фармацевтичної діяльності, що здійснюється особою, яка має ліцензію на зазначені види діяльності;

- послуг з прокату;

- роздрібної торгівлі та послуг громадського харчування;

- виробництва молочної продукції;

- товарного та спортивного рибальства та рибництва;

- ремонту комп'ютерів та комунікаційного обладнання.

Примітка: повний переліквидів діяльності, звільнених від застосування ККТ наведено у ст. 2 закону №54-ФЗ.

Варто зазначити, що ІП на ЕНВД та УСН звільнення від застосування онлайн-кас не отримали взагалі.

Основною умовою звільнення ІП на ПСП від обов'язку застосування онлайн-кас є видача покупцю (клієнту) документа, що підтверджує факт зробленого розрахунку. При цьому документ повинен мати порядковий номер та інші реквізити, встановлені абз. 4-12 п. 1 ст. 4.7 закону №54-ФЗ.

Уточнено порядок застосування онлайн-кас при здійсненні безготівкових розрахунків

Якщо раніше закон № 54-ФЗ не давав однозначної відповіді на питання про необхідність застосування онлайн-кас при оплаті безготівково, то після внесення поправок, цю прогалину буде усунено. Так, згідно з новою редакцією закону, до розрахунків, при здійсненні яких є обов'язковим застосування ККТ, належать у тому числі розрахунки в безготівковому порядку.

Примітка: при здійсненні безготівкових розрахунків між суб'єктами підприємництва (ІП та організаціями) застосування онлайн-кас не є обов'язковим.

Термін переходу на онлайн-каси за безготівковими розрахунками з фізичними особами згідно з новими змінами – не пізніше 1 липня 2019 року.

Визначено порядок видачі чека під час здійснення безготівкових розрахунків.

Продавці при надходженні від покупця (клієнта) оплати безготівково зобов'язані передати йому касовий чек або БСО одним з наступних способів:

- в електронної формина адресу електронної пошти або у вигляді SMS на номер телефону;

- у паперовій формі разом із товаром (при цьому спрямовувати чек в електронній формі вже не потрібно);

- у паперовій формі за першої зустрічі продавця з клієнтом (також без передачі чека в електронній формі).

Максимальний термін формування чека при розрахунках безготівково – пізніше робочого дня, наступного після дня здійснення розрахунку, але з пізніше моменту передачі товару.

Доповнено перелік реквізитів заяви, що подається під час реєстрації онлайн-каси в ІФНС

Крім реквізитів, зазначених у п.2 ст. 4.2 закону № 54-ФЗ, у заяві на , подану ІП та організацією до податкових органів, повинні бути зазначені:

- відомості про застосування ККТ при прийомі коштів від реалізації лотерейних квитків (у тому числі електронних), прийомі лотерейних ставок та виплаті виграшу при провадженні діяльності з проведення лотерей (у разі реєстрації ККТ, яка застосовуватиметься користувачем під час здійснення зазначеної діяльності);

- відомості про застосування ККТ з автоматичними пристроями, зазначеними у пункті 5 1 ст. 12 закону № 54-ФЗ, включаючи номери цих пристроїв (при реєстрації ККТ, призначеної для використання з автоматичними пристроями у зазначених випадках).